Mieliśmy krach czy początek bessy? Krach definiujemy jako olbrzymich rozmiarów korektę długoterminowego trendu wzrostowego. Od bessy różni go przede wszystkim czas trwania. O ile klasyczna bessa zajmuje od roku do 2 lat, o tyle krach z reguły tylko kilka tygodni.

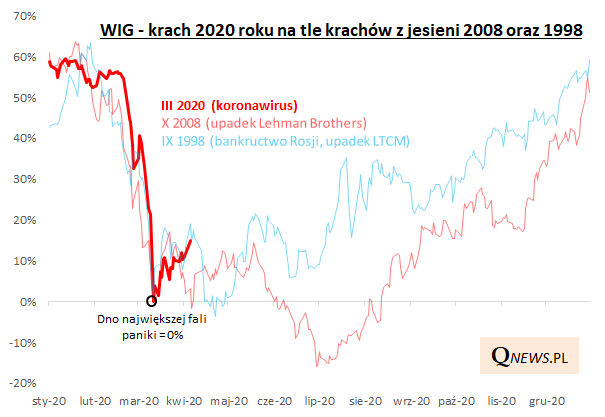

Załóżmy roboczo, że w lutym i marcu br. mieliśmy do czynienia z krachem. Powodem był koronawirus i paraliż globalnej gospodarki, co notabene dopiero zobaczymy w danych makro w 2Q20. Inwestorzy przeżyli szok i totalnie spanikowali. U nas dobrze było to widać zarówno po zachowaniu cen akcji na GPW (WIG stracił ponad 35% w mniej niż 1 miesiąc!), ale także po ogromnej fali umorzeń w funduszach dłużnych (ok. 20 mld zł w marcu!).

Najważniejsze jest oczywiście to, co w scenariuszu krachu dzieje się po jego pierwszej części. Gdy szok i panika mijają, następuje zwykle dość silne odreagowanie, z którym mamy właśnie do czynienia od 3 tygodni. Później z reguły następuje okres kolejnych, już spokojniejszych spadków, zmniejszenia obrotów i zwątpienia. Następnie… zaczyna się powolna kontynuacja długoterminowego trendu wzrostowego. Jeśli tak byłoby i tym razem, to na koniec br. giełdowe indeksy powinny być na poziomach (zdecydowanie) wyższych niż obecne.

Czy tak będzie i tym razem? Jest to scenariusz możliwy. I nawet bardziej prawdopodobny, przynajmniej na teraz, niż scenariusz z klasyczną bessą, zgodnie z którym na koniec br. znaleźlibyśmy się niżej niż obecnie.

Co przemawia za takim – w sumie całkiem pozytywnym – scenariuszem? Przede wszystkim błyskawiczna reakcja banków centralnych i rządów o niespotykanej wcześniej skali. Dotyczy to również naszego rynku, NBP i tzw. tarczy antykryzysowej. Oczywiście pewnie trudno jest zrównoważyć straty powstałe wskutek koronawirusa działaniami monetarnymi (obniżki stóp, drukowanie pieniędzy) i fiskalnymi (programy pomocowe), szczególnie podmiotom i osobom, które z dnia na dzień straciły większość przychodów, ale część strat ogółem prawdopodobnie da się zbuforować.

Co zwiększyłoby szanse na kontynuację (całkiem pozytywnego) scenariusza krachu? Plan sprawnego wyjścia z lockdown. Im krócej gospodarka będzie w stanie hibernacji, tym straty firm i gospodarstw domowych będą mniejsze i tym szybciej wrócimy do wzrostu gospodarczego. Oczywiście nie można mieć złudzeń – powrót do stanu sprzed wybuchu pandemii raczej nie jest możliwy, ale w ciągu kilku kwartałów można się do niego zbliżyć.

Co jeszcze byłoby pomocne? Wynalezienie leku lub szczepionki na Covid-19. Naszym zdaniem to tylko kwestia czasu. Prawdopodobnie mówimy o kilku miesiącach. Na pewno będzie to moment przełomowy w walce z nową chorobą.

Jakie są ryzyka? W krótkim okresie – przedłużający się czas wygaszania trendu liczby osób zarażonych wirusem. W średnim okresie – druga fala, czyli ponowny wybuch epidemii w perspektywie kilku miesięcy. Wówczas krach faktycznie mógłby przerodzić się w bessę.

Reasumując, wiele argumentów przemawia za tym, iż najgorsze jest już za nami. Ale z drugiej strony nie jesteśmy aż takimi optymistami, aby twierdzić, iż teraz czeka nas V-kształtne odbicie rynków i gospodarki. W scenariuszu krachu, po trwającym obecnie odbiciu, rynki ponownie powinny się cofnąć. Dopiero później powinniśmy powoli zacząć wracać do długoterminowego trendu wzrostowego. Kilka razy już to przerabialiśmy. Oby stało się tak i tym razem.