Spółki z branży gier wideo coraz częściej dzielą się zyskiem z akcjonariuszami w postaci dywidendy. Czego jeszcze kilka lat temu nie tylko nikt nie oczekiwał, ale i uchodziłoby niemal za herezję w przypadku tej wzrostowej branży, dziś nie dziwi już inwestorów, a kolejne spółki dołączają do grona tych dywidendowych. To oznaka dojrzałości branży, oczekiwań rynku czy braku pomysłów na dalszy rozwój?

Przełomowy rok

Spółki z branży gier wideo są od przynajmniej kilku lat bez wątpienia jednymi z najbardziej popularnych na warszawskiej giełdzie. Zarówno pod względem generowanych stóp zwrotu, liczby debiutów jak i sentymentu inwestorów, znajdziemy je w czołówkach wszelkich rankingów. Nie figurowały jednak wśród spółek dywidendowych. To miało się jednak zmienić, a ubiegły rok był pierwszym w historii, kiedy zyskiem z akcjonariuszami podzieliła się więcej niż jedna spółka z branży. I chociaż sektor raczej nie znajdzie się na radarze łowców dywidend, a oferowane stopy dywidendy nie rozpieszczają, ze średnią na poziomie 1,6%, to widać, że coś zaczyna się na tym polu zmieniać.

Pierwszy był CD Projekt

Producent Wiedźmina wprawdzie przetarł szlaki dla gaminowych dywidend, ale dywidendy były (są?) przez władze spółki traktowane jednie jako dodatek, a dotychczasowe wypłaty można określić mianem raczej symbolicznych. Pierwsza, w 2017 r. miała być podziałem z akcjonariuszami części zysków związanych z sukcesem Wiedźmina III. Spółka nigdy nie rwała się jednak do bycia dywidendową, a wypowiedź prezesa Kicińskiego chyba najlepiej oddaje filozofię spółki w tym zakresie:

„Potrafimy się dzielić. Ta dywidenda wypłacona 2 lata temu nie była duża, ale nie jesteśmy zasadniczo zwolennikami dywidendy, nie mamy polityki dywidendowej i jesteśmy przekonani że to nie jest doby moment na myślenie o dywidendzie. Przed nami jest najbardziej wytężony okres prac i wydatków. Dywidenda powinna być raczej po sukcesie dużym, a nie przed. To jest moja opinia, to nie jest polityka dywidendowa, której nie mamy” – powiedział Adam Kiciński, prezes CD Projektu podczas konferencji prasowej w marcu 2019 r.

I chociaż ostatecznie WZ zdecydowało inaczej, a spółka po 2017 r. podzieliła się zyskiem z akcjonariuszami również w ubiegłym roku (czyli przed sukcesem (?) Cyberpunka 2077), to stopa dywidendy wyniosła jeszcze mniej niż poprzednio, bo raptem 0,5%.

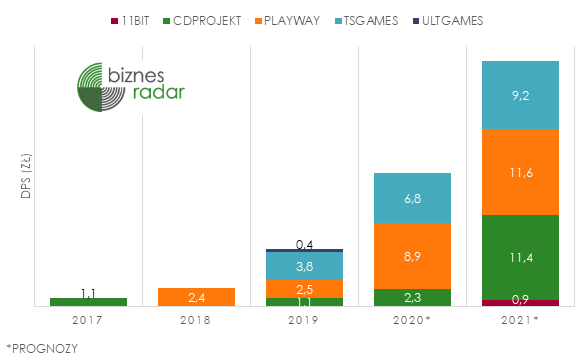

Wiatr zmian

Dywidendę wypłaconą przez CD Projekt można do niedawna było nazwać jedynie wyjątkiem potwierdzającym regułę, mówiącą że dywidend w sektorze w zasadzie nie ma. Sytuacja uległa jednak zmianie gdy do dywidendowego peletonu dołączyły takie spółki jak TEN (TSGAMES), ULG (ULTGAMES) czy PLW (PLAYWAY), które mają całkowicie odmienne podejście do podziału zysku niż ich starszy kolega. Dywidendy wypłacają niemal od debiutu, a dwie ostatnie posiadają także stałe polityki dywidendy. I to nie byle jakie. PlayWay deklaruje chęć wypłaty minimum 90%, a Ultimate Games 75% zysku netto za poprzedni rok. Nie są to więc jedynie symboliczne wartości. Oczywiście, w obu przypadkach ewentualnym wypłatom towarzyszą dodatkowe obostrzenia związane z finansowaniem bieżących projektów, a autorzy Car Mechanic Simulator zastrzegają sobie, że w kasie spółki po wypłacie musi pozostać 15 mln zł (na poziomie jednostkowym to niemal 63 mln zł na koniec III kwartału więc nie ma powodów do obaw). Niemniej, świadczy to o poważnym traktowaniu tematu dywidend.

Będą kolejni?

Co ciekawe, wypłatę dywidendy zapowiedział też ubiegłoroczny debiutant, BBT (BOOMBIT). Zgodnie z zapisem z prospektu emisyjnego ma to być od 40% do nawet 80% skonsolidowanego zysku netto (począwszy od zysku za 2019 r.). Jeśli tak faktycznie będzie (póki co spółka ma niemal -3 mln zł straty po trzech kwartałach), w kolejnym roku grono spółek dywidendowych może się jeszcze powiększyć.

Na tym jednak nie koniec, a zdaniem części analityków do grupy dołączy także 11B (11BIT). Wprawdzie dopiero w 2021 r. i w opinii mniejszości specjalistów, jednak patrząc na zachodzące zmiany, nie jest to już tak abstrakcyjny scenariusz jak jeszcze kilka lat temu.

Pojawia się jednak pytanie czy to dobrze. W opinii części inwestorów niekoniecznie, a wśród argumentów przeciw często pojawia się stwierdzenie, że na tak ryzykownym rynku środki powinny być inwestowane w kolejne projekty bądź utrzymywane w razie nieudanej gry. O porażkę w branży nie jest przecież trudno. Czasem wystarczy jedna nieudana premiera, aby kondycja spółki stanęła pod znakiem zapytania (CIG (CIGAMES)). Z tej perspektywy, wypłatę dywidendy przez spółkę gamingową można uznać, za dowód stabilności. Przekaz mówiący, że sytuacja finansowa na to pozwala, zasoby gotówki są wystarczające, projekty finansowe, a perspektywy optymistyczne. Najważniejsze żeby nie przeszarżować jednak z tym optymizmem.