Wakacje trwają w najlepsze, jednak biura maklerskie nie zwalniają tempa, przygotowując potencjalnie bardzo zyskowne rekomendacje. Jakie były najciekawsze spośród lipcowych zaleceń?

Wschodząca gwiazda

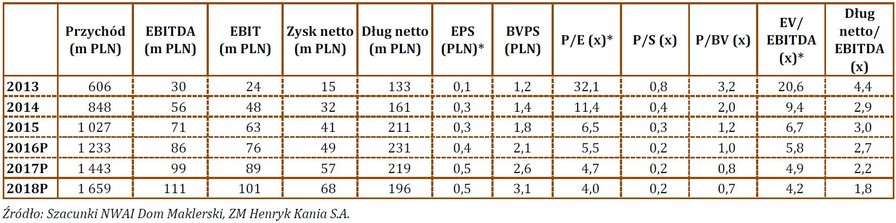

Mimo, że wydana pierwszego dnia lipca, ponad miesiąc później rekomendacja NWAI dla KAN (KANIA) w dalszym ciągu daje niemal 80% potencjał do wzrostu. Zdaniem analityków, akcje tego producenta wyrobów mięsnych powinny do końca roku kosztować aż 3,97 zł.

Według ekspertów, efekt wysokich wyników osiągniętych w pierwszym kwartale roku, prawdopodobna realizacja tegorocznych prognoz zarządu, ambitne plany dotyczące eksportu oraz rozpoczęcia działań związanych z akwizycją, nie zostały jeszcze uwzględnione w wycenie spółki, której akcje notowane są z bardzo atrakcyjną premią.

Jednocześnie prognozy na kolejne lata zakładają znaczną i konsekwentną poprawę wyników spółki. Ich zdaniem Kania będzie mogła pochwalić się dwucyfrowym wzrostem dynamiki sprzedaży i zysków przynajmniej do 2018 roku.

Jeśli przewidywania analityków okażą się trafne, nie jest jeszcze za późno na inwestycje w Zakłady Mięsne Henryk Kania. W lipcu akcje podrożały jedynie o niecałe +5%.

Potencjalni liderzy wzrostu

Na początku miesiąca analitycy Trigon DM zmienili ceny docelowe dziewięciu banków. Tylko dwie z nich brzmiały kupuj, jednak tylko jedna, wydana dla ALR (ALIOR) może zostać uznana za „potencjalnego lidera wzrostu”. Wyceniona na 79,3 zł daje ponad +50% dyskonto w stosunku do aktualnej wyceny

Spółce znacznie mniejszej, jednak potencjalnie równie atrakcyjnej, postanowili przyjrzeć się analitycy East Value Research. W rekomendacji z 27 lipca wycenili akcje biotechnologicznej spółki PHR (PHARMENA) na 28,8 zł.

Wprawdzie jeszcze w 2016 przychody spółki spadną (brak zatwierdzenia suplementu diety spółki przez jeden z krajów UE), jednak od przyszłego roku czeka je dynamiczny wzrost. Ich zdaniem w 2017 wyniosą 18,4 mln zł, natomiast rok później już 24,5 mln zł. Obniżona z 32 zł do 28,8 zł wycena (po odcięciu dywidendy wynosi 28,62 zł) daje w stosunku do aktualnej wyceny niemal +55% potencjał do wzrostu.

Ostatnia ze spółek w naszym zestawieniu, JSW, jest bynajmniej najgorszą, ponieważ otrzymała w lipcu wysokie rekomendacje od aż dwóch biur maklerskich. BZ WBK oraz BOŚ zalecają kupowanie (dalej) przecenionych akcji węglowego giganta, ustalając ceny docelowe odpowiednio o +40% i +24% powyżej obecnego kursu.

Argumentację analityków DM BOŚ przedstawiliśmy w przeglądzie sierpniowego portfela Domu Maklerskiego BOŚ. Jak swoją wycenę tłumaczyli jednak autorzy wyższej, równej 34,6 zł wyceny?

„Osłabienie złotówki samo w sobie generuje dodatkowe setki milionów złotych EBITDA dla JSW. Ponieważ nie oczekujemy umocnienia złotego w średnim terminie, ten czynnik jest silnym wsparciem wyceny. (…) Ceny węgla koksującego i koksu też kontynuują obecnie poprawę. Przychody wspierane kursem złotego i spadające koszty powinny wygenerować długo niewidziany zysk netto potencjalnie w tym, a prawdopodobnie w całym przyszłym roku.” – wyjaśnia w rekomendacji z 25 lipca Paweł Puchalski

Inwestorzy już od dłuższego czasu wydają się być zgodni z prognozami biur maklerskich. Wprawdzie w samym tylko lipcu akcje JSW podrożały o 46%, jednak od początku roku ich wartość wzrosła aż o 135%. Wszystko wskazuje na to, że po latach spadków, paradoksalnie, z zimowego snu obudziły się byki.

Znak zapytania

Wpływ podatku bankowego na wyniki sektora i propozycja rozwiązania kwestii kredytów walutowych niejako wymuszają zmianę docelowych cen akcji banków przez większość biur maklerskich. Jednak nowa rzeczywistość jest często wyceniana w bardzo odmienny sposób. Przykładem mogą być wydane w poprzednim miesiącu rekomendacje dla BZW (BZWBK).

Już na początku miesiąca, analitycy DM mBanku i DM Trigon, jednocześnie (5 lipca) wycenili akcje banku na odpowiednio 305,1 zł oraz 275,4 zł (a kilka dni wcześniej Goldman Sachs ustalił cenę docelową na 195 zł). Nieco później do dyskusji dołączył DM PKO BP, zalecając sprzedaż akcji banku.

„Z uwagi na wysoką wycenę, tj. 1,4x wartość księgowa na koniec 2016, przy zwrocie na kapitale 9,6% w 2016 (na bazie oczyszczonych wyników) obniżamy rekomendację do Sprzedaj. Czynnikiem ryzyka pozostaje portfel walutowych kredytów hipotecznych (18 mld PLN).” – czytamy w rekomendacji autorstwa Jaromira Szortyka

Analitycy zwrócili również uwagę na mało atrakcyjną dywidendę (a przynajmniej niższą niż w przypadku Pekao, który ma zbliżoną kapitalizację).

Tym samym spektrum rekomendacji obejmuje zarówno te bardziej pozytywne, jak i zdecydowanie negatywne. Do tej pory bliższe inwestorom wydają się być te pierwsze, a kurs BZW (BZWBK) wydaje się znajdować na ścieżce wzrostów.