Podobnie jak w wielu innych krajach, ożywienie gospodarcze w Polsce jest słabsze i bardziej rozciągnięte w czasie. Jako kraj o małej i otwartej gospodarce jesteśmy mocno wyeksponowani na globalną koniunkturę. Okres 2008-2009 pokazał, że polska gospodarka jest w stanie obrócić niektóre zjawiska na swoją korzyść. Od tamtego okresu datuje się wzrost znaczenia eksportu, który zaowocował trwałą nadwyżką handlową. Na szczęście perspektywy dla naszych największych partnerów handlowych, zwłaszcza Niemiec, są dobre. Niestety, w 2016 zaistnieje luka w wykorzystaniu środków unijnych. Dopiero końcówka roku przyniesie większą aktywność w tym zakresie. Nowością będzie natomiast stymulacja fiskalna związana ze zmianą rządu. Flagowym projektem jest „500+” i podwyższenie tzw. kwoty wolnej od podatku. Nowe władze będą miały mocno ograniczone fiskalnie pole manewru i będą zmuszone ograniczyć program socjalny. Prawie na pewno wybór padnie na „500+”, jako najbardziej przemawiający do wyobraźni wyborców. Według szacunków Citi Banku wynikająca stąd stymulacja fiskalna może wynieść po 0,3-0,4% PKB w latach 2016-2017. Brakuje natomiast estymacji negatywnego wpływu podatku bankowego na aktywność kredytową.

Z całą pewnością negatywny wydźwięk będzie miało podniesienie deficytu budżetowego. Na razie jest ono planowane w niewielkiej skali. Problem w tym, że założenia makroekonomiczne przyjęte jeszcze przez poprzedni rząd trudno uznać

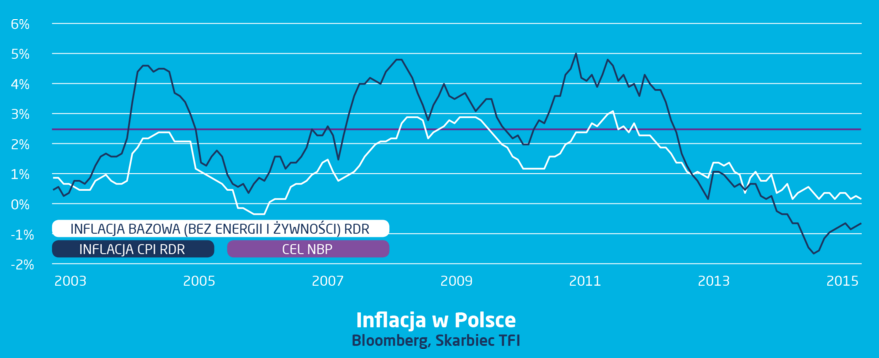

za realistyczne. Chodzi tu przede wszystkim o prognozę wzrostu PKB i inflacji średniorocznej (odpowiednio +3,8% i 1,7%). Większość wpływów budżetowych jest pochodną tempa wzrostu aktywności gospodarczej i poziomu cen. Zakładając powodzenie stymulacji fiskalnej, wzrost produktu krajowego brutto o 3,8% nie jest wykluczony. Trudno natomiast wyobrazić sobie średnioroczną inflację na poziomie +1,7% skoro w listopadzie 2015 wyniosła ona -0,6%, zaś inflacja bazowa (bez energii i żywności) wyniosła 0,2%.

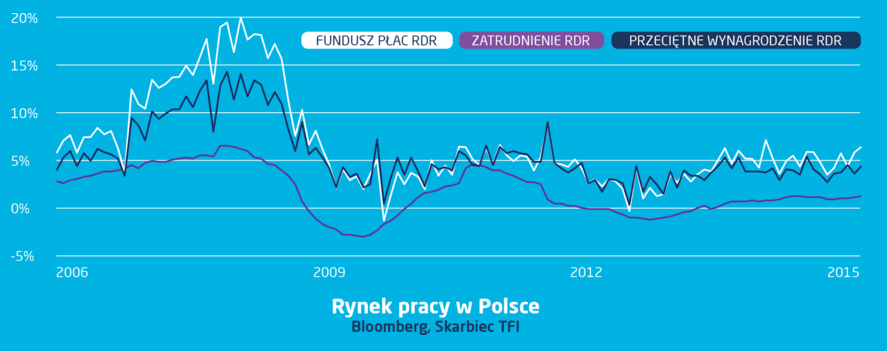

W 2016 roku fundamentem polskiego wzrostu gospodarczego pozostanie konsumpcja. Będzie ona bazowała na solidnym wzroście funduszu płac. Bezrobocie rejestrowane zbliża się już do swoich historycznych minimów z jesieni 2008 roku, kiedy spadło do 8,8%. Jeżeli poddamy analizie bezrobocie wyliczane przez Eurostat wg metodologii BAEL to poziom ten praktycznie już został osiągnięty. Obecnie jest to 7%, we wrześniu 2008 było to 6,8%. Pamiętajmy, że wówczas był to efekt niebywałego przyspieszenia PKB.

W III kw. 2008 wzrósł on o 3,7%, ale w całym 2007 o 6,9%. Nie tylko spada bezrobocie, ale rośnie także tempo wzrostu zatrudnienia, przy utrzymywaniu się rozsądnej dynamiki wynagrodzeń.

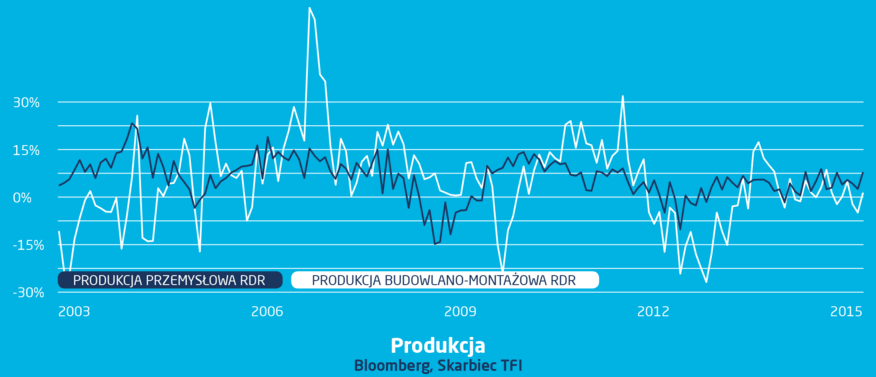

Sytuacja w przemyśle od pewnego czasu wygląda lepiej niż wynika to ze statystyk sprzedaży detalicznej. To nietypowa sytuacja, większość gospodarek zachowuje się odmiennie. Wyjątkiem jest produkcja budowlano-montażowa, która rośnie anemicznie, a nawet zdarzają się jej miesiące z ujemnymi dynamikami. Obserwując historyczne zależności między produkcją budowlano-montażową a przemysłową jest to układ bezprecedensowy. Zwykle budownictwo reagowało z opóźnieniem i mocniej na zmiany koniunktury. Biorąc pod uwagę, że na razie utrzymuje się luka w projektach infrastrukturalnych, zaś banki i nadzór zacieśniają politykę w zakresie kredytu hipotecznego, trudno oczekiwać w roku 2016 przełomu w tym zakresie. Być może boom budowlany mamy już za sobą i aktywność w tym zakresie spadnie do poziomu sprzed akcesji do Unii Europejskiej.

Po zmianie rządu w 2015, w 2016 czeka nas zmiana składu Rady Polityki Pieniężnej. To źródło wielu potencjalnych zaskoczeń. Podobnie jak w przypadku obsady resortów, także tu PiS odczuje konsekwencje braku zaplecza naukowego i biznesowego.

W związku z tym kierunek jaki obierze nowa RPP jest bardzo trudny do przewidzenia. Z jednej strony obecne uwarunkowania makro nie skłaniają do obniżek stóp, jednak z drugiej mogą one stać się pożądane wobec fiaska innych działań. Poważnym problemem w tym kontekście może stać się kurs walutowy. Wysoka zmienność na rynkach wschodzących i spadek wiarygodności Polski połączone z obniżką stóp mogą poważnie zaszkodzić złotemu. Naszym zdaniem nie należy jednak oczekiwać obniżek. Wymagałoby to zmiany dobrze ugruntowanej doktryny ekonomicznej, na której opiera swoje analizy Instytut Ekonomiczny NBP. Spośród wymienianych do połowy grudnia 2015 kandydatów do RPP nie ma nikogo zdolnego nawiązać merytoryczną polemikę w tym zakresie.

Zgodnie z większością prognoz polska gospodarka osiągnęła maksymalne możliwe tempo wzrostu czyli 3,5% r/r. Jest to mniej więcej potencjalne tempo wzrostu naszej gospodarki. Oznacza to umiarkowaną presję inflacyjną, która powstaje dopiero po domknięciu się luki popytowej. Wobec zacieśniania się sytuacji na rynku pracy oraz relatywnie niskiej stopy oszczędności i inwestycji, bez napływu kapitału zagranicznego trudno będzie podnieść tempo potencjalnego wzrostu. Nie napawają też optymizmem trendy obserwowane w zakresie składowych PKB. Powinna to być sytuacja przejściowa, ale nie można wykluczyć powtórki z roku 2012.