Początek minionego roku nie napawał optymizmem. Europejska gospodarka tkwiła w marazmie, w Grecji wybory wygrała Syriza, co nie wróżyło dobrze zbliżającym się negocjacjom w sprawie pomocy finansowej. Aktywa EBC spadały. Jasnym punktem było słabnące do dolara euro. A potem problem Grecji eksplodował i Europa znalazła się znowu w sytuacji zbliżonej do tej z 2011 roku. Na szczęście dość szybko wyjaśniło się, że skala problemu jest nieporównanie mniejsza i kwestia ma charakter polityczny, a nie ekonomiczny.

Rok 2016 będzie obfitował w wydarzenia polityczne. Po wyborach w Hiszpanii pod koniec 2015 roku, na początku 2016 odbędą się wybory w Irlandii. Nadal niestabilna jest sytuacja polityczna w Portugalii, gdzie są problemy ze sformowaniem większości parlamentarnej. Czeka nas także debata w sprawie wyjścia Wielkiej Brytanii z Unii Europejskiej. To i wcześniejsze wyniki wyborów w Grecji, Wielkiej Brytanii, Portugalii i Polsce pokazuje rosnące znaczenie sił odśrodkowych w UE. Nowy, konserwatywny rząd Zjednoczonego Królestwa domaga się znacznych ustępstw od Unii. Cztery główne postulaty to zwiększenie suwerenności krajów członkowskich, ograniczenie wpływu decyzji wewnątrz strefy euro na kraje z własna walutą, zwiększenie konkurencyjności UE i w końcu ograniczenie benefitów socjalnych dla imigrantów z innych krajów członkowskich. Wpływ na gospodarkę będą mieli jednak przede wszystkim imigranci z Bliskiego Wschodu. Liczony w setkach tysięcy napływ zmusi rządy, zwłaszcza niemiecki, do podniesienia wydatków socjalnych, co może mieć stymulujący wpływ na aktywność gospodarczą. Według Citi Banku impuls fiskalny sięgnie w latach 2015-2016 po 0,2% PKB rocznie.

Z punktu widzenia wrażliwości rynków finansowych kluczowy w 2016 roku będzie „Brexit”. Według sondaży z końca 2015 wynik referendum zapowiadanego na jesień nie jest przesądzony. Wielka Brytania zawsze trzymała się nieco na uboczu i nawet wychodząc z formalnych struktur może zachować korzyści związane z wolnym handlem. Jeśli chodzi o rozwiązania instytucjonalne i prawne krajowi temu zawsze było bliżej do Stanów Zjednoczonych niż do kontynentalnej Europy. Nie zmienia to faktu, że byłby to wstrząs i dla Unii i dla Wielkiej Brytanii. Według szacunków Societe Generale koszt „Brexitu” w ciągu 12 lat może sięgnąć przejściowo nawet 9% PKB, zaś dla krajów pozostałych w Unii około 2%. Nie oczekujemy natomiast większego wpływu Grecji w 2016 roku, choć w następnych latach ta sytuacja może ulec zmianie. Na razie wpływ kryzysu na Helladę był mniejszy od oczekiwań, zaś politycy europejscy wykazali koniec końców więcej wyrozumiałości.

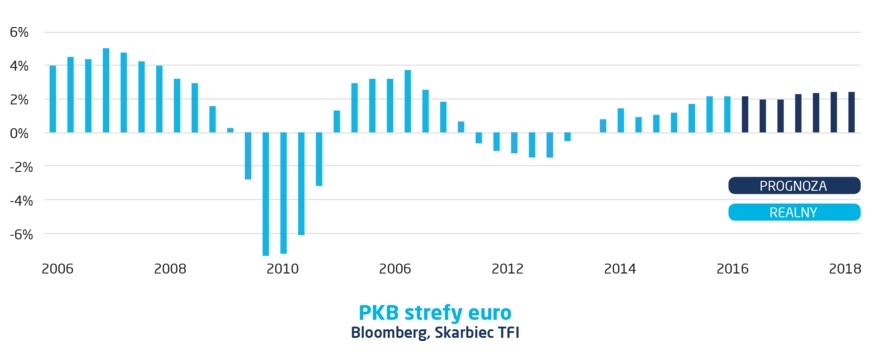

Póki co, gospodarka Europy Zachodniej niewiele robi sobie z ryzyka politycznego. Pomimo obaw z 2014 roku wykazała się godną podziwu odpornością . W szczególności nie zaszkodziły jej zawirowania na rynkach finansowych i słabość tradycyjnych rynków. Od pierwszego kwartału dynamika PKB jest coraz wyższa z bardzo niewielkimi zawahaniami. W 2014 strefa euro wyszła na plus i przyspiesza. W tym roku będzie to według prognoz 1,8%, choć instnieją analitycy widzący mocniejszego od konsensusu dolara amerykańskiego. To co zwraca uwagę, to utrzymywanie się tempa wzrostu inwestycji nieco powyżej tempa dla całego produktu oraz stabilny wzrost konsumpcji. Tym, co zasługuje na uwagę jest utrzymywanie się tempa wzrostu wydatków rządowych na poziomie wzrostu PKB. To, biorąc pod uwagę problemy strefy euro z długiem publicznym, bardzo dobry sygnał.

W 2016 roku można spodziewać się lekkiej ekspansji fiskalnej, zwłaszcza w Niemczech, po neutralnym 2014 i zaciskaniu pasa w latach 2011-2013. To kwestia wydatków związanych z uchodźcami, ale również zbliżających się wyborów. Nie do końca wiadomo, jak wpłynie na największą gospodarkę Europy afera Volkswagena. Skala strat zależy teraz przede wszystkim od działań wizerunkowych i komunikacji tego koncernu z rynkiem. Ceną jest premia jaką niemieckie firmy mogły pobierać za „German engineering”. Także we Włoszech ujrzymy ekspansję fiskalną, która będzie możliwa dzięki podjętym wcześniej reformom. Wzrost gospodarczy powinien być najszybszy od 2010 roku. Francja pozostanie w ogonie. Tak jak zwlekała z działaniami oszczędnościowymi, tak obecnie nie będzie ją stać na ekspansję fiskalną. Mimo pojawienia się zwiększonej konsumpcji zbiorowej w wielu krajach, w skali całej strefy euro relacja długu do PKB powinna zacząć lekko spadać.

Sukces, jaki obserwujemy w krajach wspólnego obszaru walutowego nie mógłby być możliwy bez wsparcia ze strony Europejskiego Banku Centralnego. Miał on zadanie znacznie trudniejsze niż Rezerwa Federalna. Nie chodzi tylko o przewagę gospodarki USA, ale także o mechanizmy transmisji polityki pieniężnej. Fed współpracował z rynkami finansowymi kluczowymi w pozyskiwaniu kapitału przez przedsiębiorstwa. EBC musi dotrzeć do banków, które odpowiadają za 80% finansowania firm. Tymczasem banki mają własne problemy, przede wszystkim z niedostatecznymi kapitałami własnymi. Jednym ze źródeł tego problemu są wymogi kapitałowe podnoszone systematycznie przez… EBC. W tym kontekście nie sposób przecenić mistrzostwo jakim Mario Dragh wykazywał się w przekonywaniu, że będzie dobrze. Polityka ta zawiodła go dopiero pod koniec 2015 roku, kiedy nadzieje rynków były tak rozbudzone, że nawet spektakularny pakiet luzowania polityki pieniężnej (obniżenie stopy depozytowej + przedłużenie QE o pół roku + włączenie nowych klas aktywów do skupu) rozczarował rynki i euro umocniło się o 3% wobec USD. Ponieważ głównym mechanizmem transmisji europejskiego QE na gospodarkę jest kurs walutowy, można to uznać za poważną porażkę „Super Mario”. Na szczęście Fed rozpoczął niedługo potem cykl podwyżek i sytuacja powoli wróciła do normy.

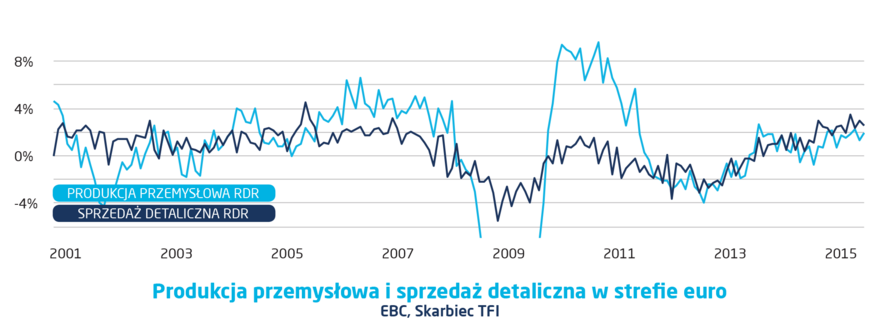

W sferze monetarnej, za którą odpowiada EBC, obserwujemy wzrost akcji kredytowej dla przedsiębiorstw i gospodarstw domowych. Po wielu latach delewarowania gospodarka Europy Zachodniej zaczęła w końcu korzystać z kredytu. Bank centralny wspólnego obszaru walutowego będzie starał się utrzymywać sprzyjające warunki dla działalności kredytowej banków, możemy więc oczekiwać ponownego rozszerzenia QE i utrzymania stóp na bardzo niskim poziomie. Nie jest jasne, czy EBC posunie się do wprowadzenia ujemnej stopy refinansowej, ale dalsze obniżanie stopy depozytowej jest bardzo prawdopodobne.