Warszawski Indeks Giełdowy zamknął marzec pod kreską, jednak w całym pierwszym kwartale roku jest na solidnym, niemal 12% plusie. Swój niewątpliwy wkład w osiągnięcie takiego wyniku miał kapitał zagraniczny. Jednak o ile jeszcze styczniu fundusze inwestujące w krajach Europy Środkowo-Wschodniej kupowały akcje spółek notowanych na Książęcej dość śmiało, to pod koniec kwartału obrały odwrotny kierunek.

Po wzrostach w drugiej połowie ubiegłego roku, a w szczególności w ostatnim kwartale 2016 r., wielkość aktywów zagranicznych funduszy inwestujących w naszym regionie ustabilizowała się. W dwóch pierwszych miesiącach roku, zarządzający dysponowali aktywami o wartości niemal identycznej jak na koniec 2016 r. Dopiero marzec przyniósł niewielki -1% spadek ich wartości. Czy większej zmianie uległ stosunek inwestorów z zagranicy do polskich akcji?

Znajdujące się w portfelach omawianych funduszy polskie akcje, były na koniec pierwszego kwartału 2017 r. warte o 6% więcej kw/kw. W dużej mierze był to jednak efekt zwyżek na warszawskim parkiecie (w tym samym okresie WIG wzrósł o niemal 12%.), a nie rosnących inwestycji na GPW. Zarządzający więcej polskich akcji kupili niż sprzedali jedynie w styczniu.

Wówczas WIG urósł o rekordowe +6,7%. Jednak w kolejnych miesiącach analizowane fundusze raczej wycofywały kapitał z GPW. Dobry wynik warszawskiej giełdy również w lutym (+5,6%), to zatem prawdopodobnie efekt lokalnego popytu. Znaczny napływ nowych środków odnotowały wówczas krajowe fundusze akcji (+241 mln zł), a zgodnie z danymi opublikowanymi przez DM Trigon, w lutym zaangażowanie w polskie akcje zwiększyły również OFE (+127 mln zł).

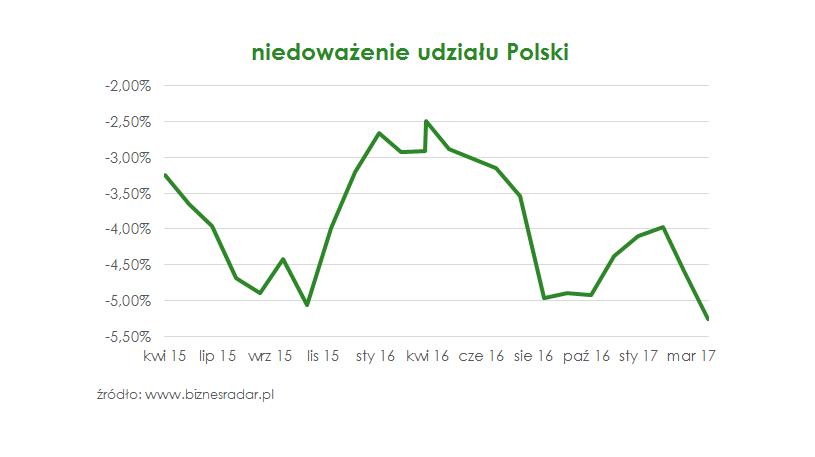

Styczniowe zakupy na GPW, w połączeniu z delikatnym spadkiem łącznych aktywów, wystarczyły jednak, aby inwestujące w naszym regionie zagraniczne fundusze, zwiększyły średni udział polskich akcji w swoich portfelach. Po listopadowym dołku, kiedy stanowiły one jedynie 10,9% wszystkich aktywów, znajdują się obecnie na poziomie 12,4%, niewidzianym od pół roku.

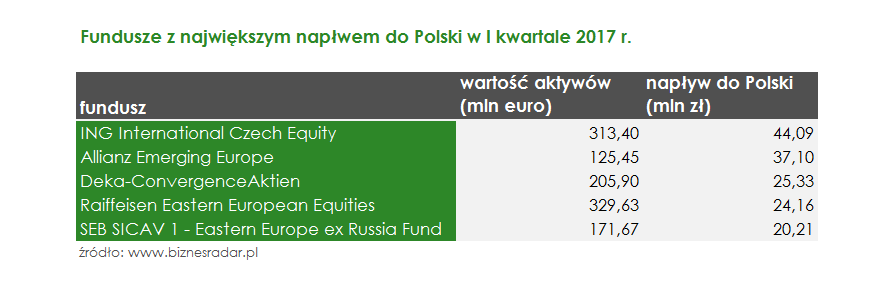

Akcje polskich spółek szczególnie przypadły do gustu zarządzającym funduszy Allianz Emerging Europe, Deka-ConvergenceAktien oraz Raiffeisen Eastern European Equities, które w pierwszym kwartale roku zwiększyły udział tych aktywów w swoich portfelach o kolejno 9%, 6% i 5%. Niestety nie są to największe spośród inwestujących w naszym regionie funduszy – od początku roku zasiliły warszawską giełdę kwotą niecałych 90 mln zł.