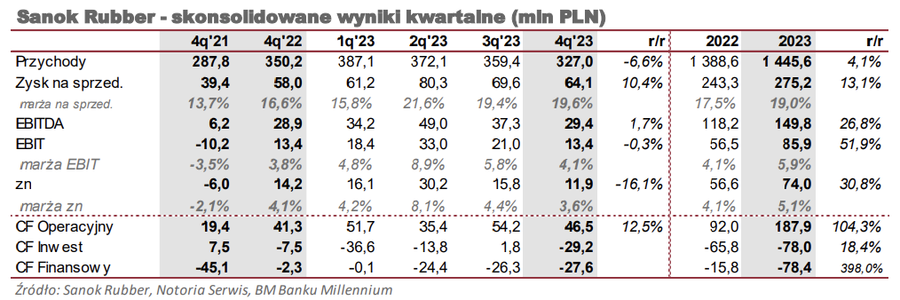

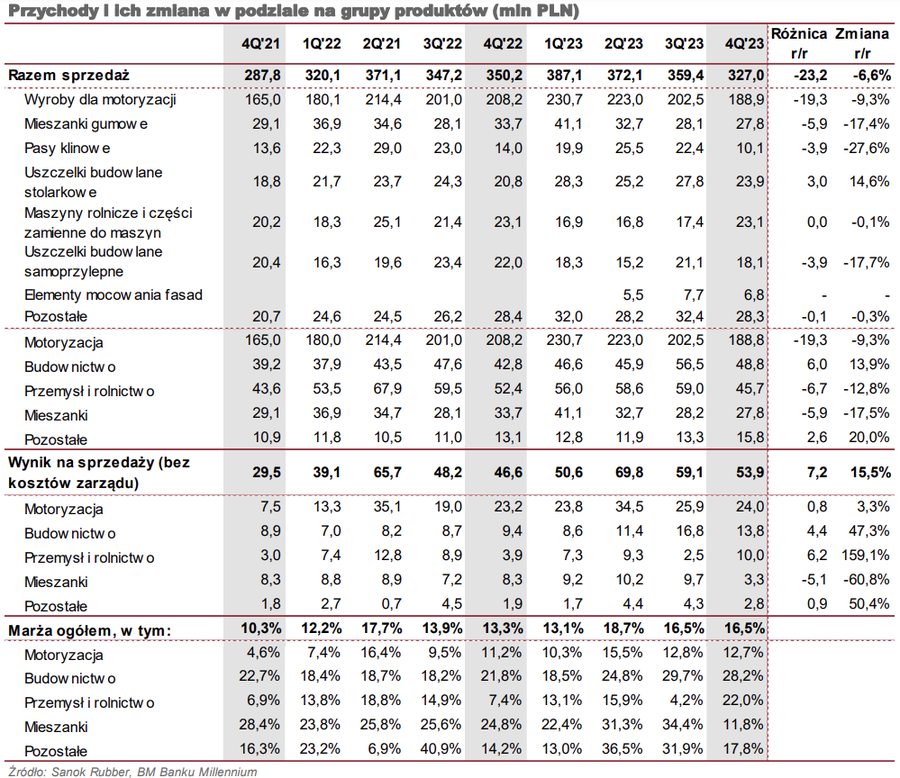

SNK (SANOK) podał wyniki za 2023 rok 22 marca, a 25 marca zorganizował konferencję im poświęconą. Przychody w ostatnim kwartale 2023 roku były mniejsze o 6,6% r/r, za co w największym stopniu odpowiadał segment motoryzacyjny. Jedyną częścią biznesu, w której został odnotowany wzrost przychodów była sprzedaż do budownictwa, przy czym należy zwrócić uwagę, że pod koniec kwietnia ubiegłego roku Sanok dokonał akwizycji spółki w tym segmencie: BSP Bracket System Polska (elewacje wentylowane oraz techniki zamocowań). Przypominamy, że ogólną deklaracja firmy jest dokonywanie akwizycji pozwalających wzmocnić działalność inną niż nastawioną na branżę samochodową. Spełniające to założenie jest również przejęcie zrealizowane w pod koniec grudnia, czyli fińskiej spółki Teknikum, zajmującej się produkcją węży przemysłowych. Wpływ tej operacji na wyniki będzie widoczny jednak dopiero od 1Q’24 (roczna skala przychodów 70 mln EUR, EBITDA około 7 mln EUR, 4 zakłady w Finlandii i 1 na Węgrzech).

Komentując wielkość przychodów zarząd określił budownictwo jako „silniejsze niż się spodziewano”, ale podtrzymuje ostrożne podejście z uwagi na „obserwowaną małą ilość projektów” i jednocześnie zwraca uwagę na zależność ekspozycję krajowych klientów Sanoka (producenci stolarki okiennej kupujący uszczelki) na niemiecki rynek nieruchomości, będący w głębokim kryzysie. Z kolei Słabość segmentu motoryzacyjnego, zwłaszcza na tle pozytywnych sygnałów z krajów EU w postaci pozytywnych i rosnących dynamik rejestracji samochodów, tłumaczy dużą ekspozycją na koncerny niemieckie, które radzą sobie wg niego gorzej, co z kolei przypisuje zakończeniu programu dopłat do samochodów elektrycznych dla firm. Gorsza koniunktura w Niemczech oraz kryzysowa w rolnictwie mają być uzasadnieniem słabości segmentu Przemysł i rolnictwo.

Z całych wyników najlepiej prezentuje się pozycja zysku na sprzedaży, czyli jeszcze przed kosztami sprzedaży i ogólnego zarządu. Uległa ona poprawie o +10,4% r/r, co wynika z uspokojenia sytuacji na kosztach surowców i stopniowego przenoszenia wyższych cen na klientów. Niestety wzrost kosztów wynagrodzeń na poziomie kosztów ogólnych zniweczył ten pozytywny efekt i EBIT wypracowany w 4Q’23 był już niższy 0,3% r/r. Również koszty finansowe były wyższe trzykrotnie blisko r/r, co przełożyło się na zysk netto niższy o 16,1% r/r. Zarząd uprzedza, że również w bieżącym roku należy spodziewać się istotnego wzrostu kosztu wynagrodzeń, gdyż podwyżki wdrażane były etapami w trakcie 2023 roku i w pełnej skali dopiero się ujawnią. Zwraca również uwagę na fakt bycia eksporterem netto i związanym z tym negatywnym wpływem niskiego kursu EURPLN (ok.70 mln EUR niezabezpieczonej ekspozycji).

Firma planuje na 2024 rok wzrost wydatków inwestycyjnych do ok. 100-110 mln PLN (65 mln PLN w 2023r.), w czym największy udział będą miały: 1) modernizacja kotłowni w Sanoku (efektem ma być brak konieczności zakupów certyfikatów CO2 / ok.30 tys. certyfikatów w 2023r.); 2) linia do dewulkanizacji (recykling), przy czym spółka liczny na dofinansowanie z NCBiR; 3) 7 mln PLN na fotowoltaikę. Dodatkowo zamierza dokończyć przejęcie Teknikum, na co zwiększy zadłużenie ok. 20 mln EUR.

Cyberatak, o którym spółka informowała w styczniu, nie powinien mieć wpływu na wyniki finansowe.