- W 2023 r. krajowi inwestorzy indywidualni odpowiadali za 16 proc. obrotów na Głównym Rynku akcji GPW (-1 pp. rdr), natomiast krajowi inwestorzy instytucjonalni za 19 proc. (tyle samo co rok wcześniej). Udział inwestorów zagranicznych wzrósł o 1 pp. do 65 proc. i był historycznie rekordowym wynikiem

- Na rynku NewConnect prym nadal wiodą krajowi inwestorzy indywidualni, których udział w obrotach wyniósł tyle samo co w 2022 r. - 84 proc. Wzrósł udział inwestorów zagranicznych do 7 proc. (+2 pp. rdr). Spadł udział krajowych inwestorów instytucjonalnych do 9 proc. (-2 pp. rdr)

- Na rynku kontraktów terminowych w 2023 r. największą rolę odegrali inwestorzy zagraniczni. Ich udział osiągnął rekordowy, drugi rok z rzędu, poziom 38 proc. Udział inwestorów instytucjonalnych wzrósł o 3 pp. rdr do 30 proc., a inwestorów indywidualnych spadł o 2 pp. rdr do 32 proc.

Główny Rynek GPW

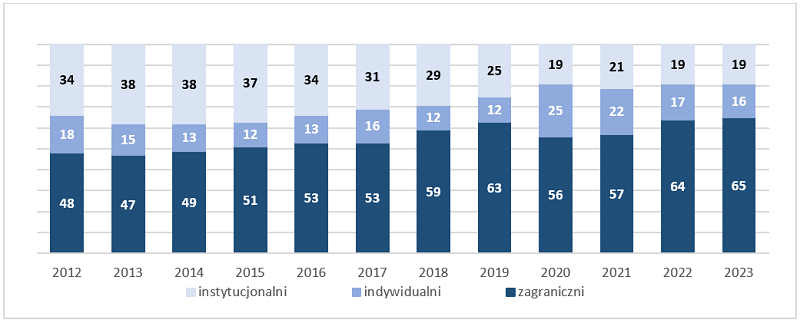

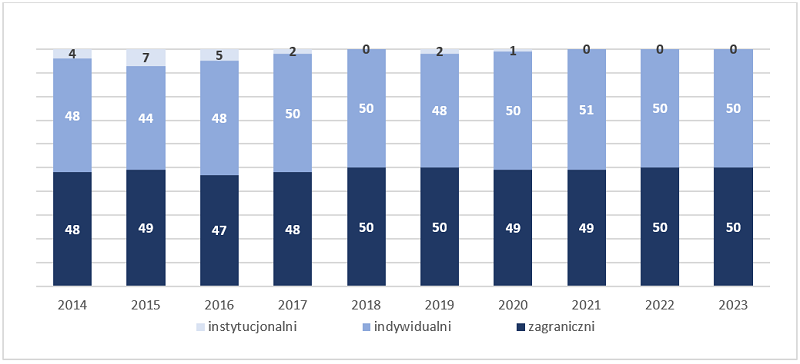

W 2023 r. największy udział w obrotach na Głównym Rynku akcji GPW, tak jak w poprzednich latach, wygenerowali inwestorzy zagraniczni. Wyniósł on 65 proc., o 1 pp. więcej niż w 2022 r., co jest najwyższym wynikiem w historii. W II półroczu 2023 r. inwestorzy zagraniczni odpowiadali za 66 proc. obrotów, o 1 pp. więcej niż w I półroczu 2023 r. Udział krajowych inwestorów instytucjonalnych w 2023 r. wyniósł 19 proc., tyle samo co rok wcześniej. W II połowie 2023 r. inwestorzy instytucjonalni odpowiadali za 19 proc. obrotów, o 1 pp. więcej niż w I połowie 2023 r. W 2023 r. inwestorzy indywidualni wygenerowali 16 proc. obrotów na Głównym Rynku GPW, o 1 pp. mniej rdr. W II połowie 2023 r. inwestorzy indywidualni byli odpowiedzialni za 15 proc. obrotów, 2 pp. mniej niż w I połowie 2023 r.

W II półroczu 2023 r. wśród krajowych instytucji na pierwszym miejscu znajdują się inne podmioty instytucjonalne (27,7 proc.), na drugim animatorzy (24,0 proc.), a na trzecim TFI (20,1 proc.).

NewConnect

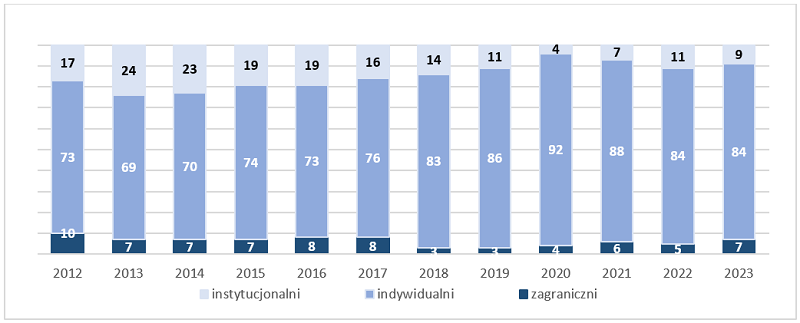

Na rynku NewConnect największą rolę odgrywają krajowi inwestorzy indywidualni, którzy w 2023 r. odpowiadali za 84 proc. obrotów, tyle samo co w 2022 r. Udział inwestorów indywidualnych w II połowie 2023 r. wyniósł 83 proc., o 2 pp. mniej niż w I połowie 2023 r. W 2023 r. inwestorzy instytucjonalni wygenerowali 9 proc. obrotów, o 2 pp. mniej niż w 2022 r., a zagraniczni - 7 proc. (o 2 pp. więcej rdr). Natomiast udział inwestorów instytucjonalnych i zagranicznych w II połowie 2023 r. wyniósł odpowiednio: 9 proc. (tyle samo co w I poł. 2023 r.) oraz 8 proc. (+2 pp. w porównaniu do I poł. 2023 r.).

W II półroczu 2023 r. na podium wśród instytucji krajowych na NewConnect uplasowali się animatorzy, którzy odpowiadali za 41,1 proc. obrotów akcjami, firmy [2] – 28,8 proc. oraz inne podmioty – 18,3 proc.

Rynek Instrumentów Pochodnych

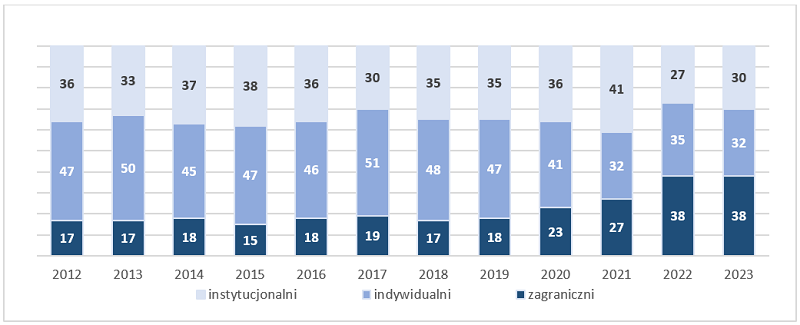

W 2023 r. na rynku derywatów wiodącą rolę odegrali inwestorzy zagraniczni, których udział w obrotach

na rynku kontraktów terminowych osiągnął rekordowy, drugi rok z rzędu, poziom 38 proc. Krajowi inwestorzy indywidualni wygenerowali 32 proc. w wolumenie obrotów kontraktami terminowymi, o 2 pp. mniej niż w roku 2022. Instytucje krajowe w 2023 r. odpowiadały za 30 proc. obrotów na tym rynku, co stanowi wzrost o 3 pp. rdr. Udział inwestorów indywidualnych w obrotach opcjami wzrósł o 1 pp. rdr do 46 proc., natomiast inwestorzy zagraniczni i krajowi instytucjonalni odpowiadali za: 32 proc. (-2 pp. rdr) i 22 proc. (+1 pp. rdr) obrotów na tym rynku. Udział inwestorów zagranicznych i indywidualnych na rynku produktów strukturyzowanych wyniósł po 50 proc.

W II półroczu 2023 r. wśród instytucji krajowych na rynku kontraktów terminowych na podium znaleźli się animatorzy, którzy odpowiadali za 60,6 proc. obrotów, na drugim miejscu inne podmioty (16,5 proc.), na trzecim – firmy (13,8 proc.). Na rynku opcji w obrotach dominowali animatorzy z wynikiem na poziomie 73,9 proc. oraz firmy (26,0 proc.). W II półroczu 2023 r. na rynku produktów strukturyzowanych na pierwszym miejscu uplasowały się firmy (52,6 proc.), na drugim znaleźli się animatorzy (46,5 proc.), a na trzecim inne podmioty (0,9 proc.).

Catalyst

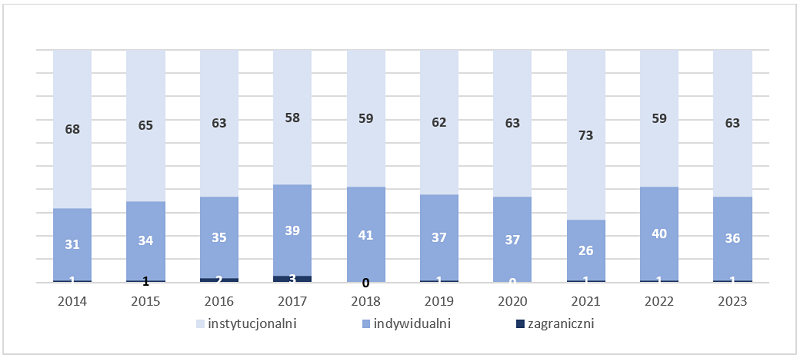

Na rynku obligacji Catalyst główną rolę w obrotach odgrywają instytucje krajowe, które w 2023 r. wygenerowały udział na poziomie 63 proc., co stanowi wzrost o 4 pp. wobec 2022 r. Inwestorzy indywidualni odpowiadali za 36 proc. obrotów (-4 pp. rdr), natomiast inwestorzy zagraniczni za 1 proc. (tyle samo co rok wcześniej).

Szczegółowe wyniki badania dotyczącego udziału inwestorów w obrotach instrumentami finansowymi zostały opublikowane na stronie internetowej GPW: https://www.gpw.pl/analizy.

W 2021 r. GPW zmieniła sposób pozyskiwania danych do wyliczania udziału poszczególnych grup inwestorów w obrotach giełdowych. Obecnie informacje te pochodzą ze zleceń maklerskich przekazywanych do systemu transakcyjnego Giełdy. Z tego względu modyfikacji uległ sposób agregowania i prezentacji danych dotyczących struktury procentowej krajowych inwestorów indywidualnych. Informacje o liczbie rachunków internetowych pochodzą z ankiet wysyłanych przez GPW do krajowych domów maklerskich. Natomiast informacja o liczbie aktywnych rachunków inwestycyjnych pochodzi z systemu transakcyjnego Giełdy – jest to liczba rachunków, z których w badanym okresie złożono co najmniej jedno zlecenie

na GPW.