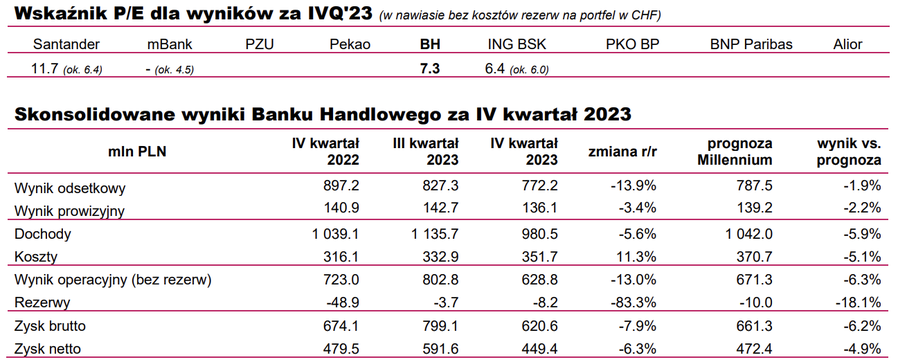

Wynik netto BHW (HANDLOWY) w IV kwartale 2023 ukształtował się na poziomie niższym niż oczekiwania rynkowe. Spółka wypracowała w tym okresie zysk netto w wysokości +449.5 mln PLN, przy średnich prognozach rynkowych +476.0 mln PLN. Bank dopisał w IVQ’23 do kapitału 269 mln PLN z tytułu rewaluacji portfela papierów dłużnych. Wynik gorszy niż oczekiwania to głównie skutek niższych dochodów operacyjnych.

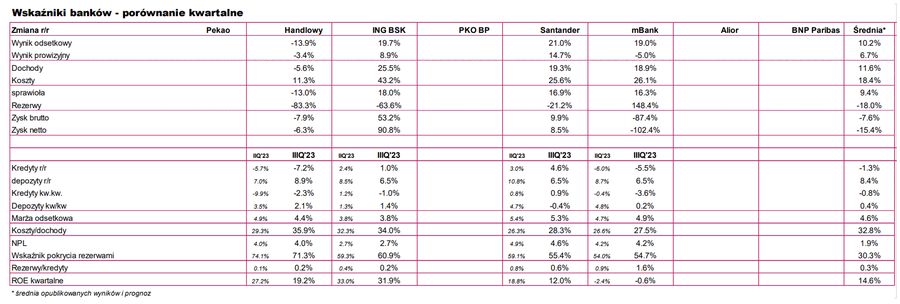

- Zauważalny spadek wyniku odsetkowego r/r. W IVQ’23 wynik odsetkowy Banku Handlowego spadł o -13.9 r/r, ukształtował się on na poziomie poniżej oczekiwań rynkowych. Marża odsetkowa wyniosła 4.4% (-1.2pp r/r) i była niższa o -0.4pp od wypracowanej w III’Q23.

- Niewielki spadek dochodów z tytułu prowizji r/r. Wynik z tytułu prowizji ukształtował się na poziomie niższym od wypracowanego w 2022 roku (-3.4% r/r). Ten rezultat był także gorszy do prognoz rynkowych. Powtarzalne zyski z operacji finansowych i pozaoperacyjne były zbliżone do średniej z wcześniejszych kwartałów.

- Wzrost kosztów działalności r/r. Wydatki banku w IVQ’23 ukształtowały się na poziomie wyższym o +11.3% r/r, były one jednak niższe od prognoz rynkowych. Dochody banku zmniejszyły się w IVQ’23 o -5.6% r/r, co skutkowało pogorszeniem wyniku operacyjnego o około -13% r/r. Współczynnik koszty/dochody wyniósł 35.9% i był wyższy o +6.6pp od wskaźnika z IIIQ’23 (+5.5pp r/r).

- Kwartalny wzrost poziomu rezerw. Bank Handlowy zawiązał w IVQ’23 rezerwy kredytowe w wysokości 0.2% wartości portfela w stos. rocznym (vs. 0.1% w IIIQ’23), były one niższe niż prognozy rynkowe (+121% kw./kw.). Udział NPL w portfelu w IVQ’23 nie zmienił się w stosunku do poprzedniego okresu i wyniósł 4.0%, przy spadku wskaźnika pokrycia NPL o -2.8pp do 71.3%.

- Spadek wolumenów kredytów. Roczna zmiana wartości kredytów i depozytów w Banku Handlowym wyniosła -7.2% i +8.9%. Kwartalne zmiany: -2.3% i +2.1%.

Wyniki Banku Handlowego nieco rozczarowały na tle dość konserwatywnych prognoz rynkowych. W wynikach należy zauważyć pogorszenie zarówno dochodów odsetkowych (jedyny taki przypadek wśród dużych banków giełdowych) jak i prowizyjnych. Spadek przychodów zbiegł się ze znacznym jak na BH wzrostem kosztów, co sprawiło, że spółka jako jedna z nielicznych w sektorze zanotowała spadek wyniku operacyjnego. Wyższe niż prognozy były odpisy na rezerwy, ale ich poziom na tle konkurentów pozostaje niski, a wskaźniki pokrycia – dość wysokie. Zawiodły natomiast wolumeny kredytów. Wyniki oceniamy jako niezbyt dobre na tle tego, co prezentują inne banki. Współczynnik P/E dla rezultatów kwartalnych wyniósł ok. 7.3, czyli powyżej skorygowanej o odpisy na CHF średniej dla sektora.