ASB (ASBIS) przedstawił bardzo dobre wyniki za 4Q 2022 r. Pomimo utraty znacznej części przychodów z rynków rosyjskiego, ukraińskiego i białoruskiego Grupie udało się powtórzyć bardzo dobry poziom zysku netto osiągnięty w 4Q 2021 r. co miało miejsce dzięki szybkiemu rozwojowi sprzedaży na innych rynkach tj. głównie w innych krajach byłego ZSRR (m.in. Kazachstan, Azerbejdżan, Gruzja) oraz w Zjednoczonych Emiratach Arabskich, a także dzięki osiągnięciu w minionym kwartale bardzo dobrej marży brutto.

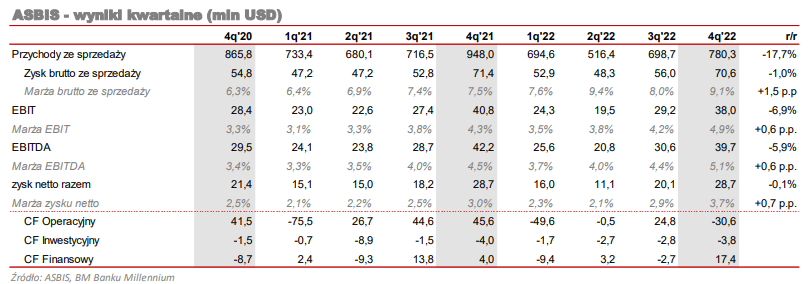

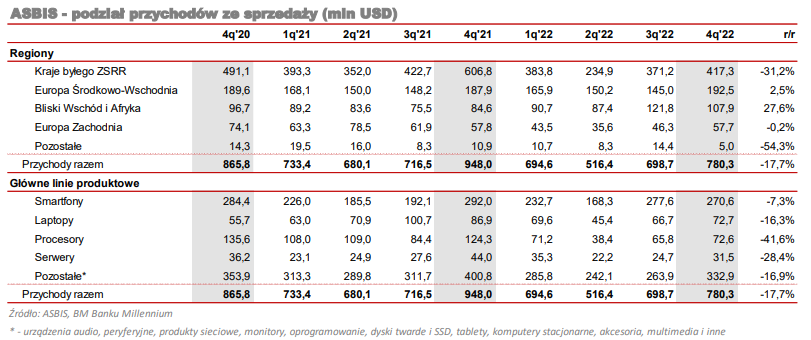

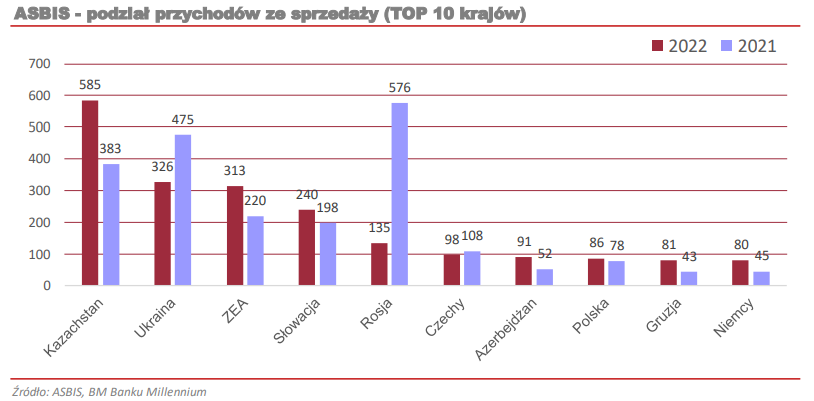

- W 4Q 2022 r. Asbis osiągnął 780,3 mln USD przychodów co oznacza spadek o 17,7% r/r, natomiast w całym 2022 r. przychody wyniosły 3 078,0 mln USD co oznacza spadek o 12,6% r/r. Warto jednak podkreślić, że w 2021 r. Grupa generowała największe przychody na rynkach rosyjskim i ukraińskim, natomiast 6 największym rynkiem był rynek białoruski. Część utraconej sprzedaży na rynkach wschodnich Grupa zastąpiła wzrostem na rynkach m.in. Kazachstanu, Azerbejdżanu, Gruzji, Zjednoczonych Emiratów Arabskich, Słowacji czy Niemiec. Według Zarządu rok był dla Grupy bardzo wymagający, jednak jest zadowolony z rezultatów. Jak zwykle największą sprzedaż Grupa zrealizowała w segmencie smartfonów (w 4Q 2022 r. 34,7% sprzedaży).

- Marża brutto osiągnęła w IVQ 2022 r. bardzo wysoki poziom 9,06% (po raz drugi w historii przekroczone 9%) co spółka tłumaczy udoskonalonym portfolio produktów, wyższym popytem na niektóre produkty IT, zmianami i niedoborami na rynku. Marża rośnie również ze względu na znacznie mniejszy udział rynku rosyjskiego, który był niżej marżowy. Zakładamy jednak, że taki poziom marż jest nie do utrzymania. Jak przyznał Zarząd na konferencji marża możliwa do utrzymania to poziom powyżej 8%. Przy nieznacznie zwiększonej bazie kosztowej sprzedaży i ogólnego zarządu w ujęciu r/r spółka wykazała bardzo dobrą marżę operacyjną co dało drugi najlepszy w historii Grupy EBIT na poziomie 38,0 mln USD (-6,9% r/r), a dzięki wyższym przychodom finansowym, głównie z wymiany walut, Grupie udało się wyrównać rekordowy zysk netto na poziomie 28,7 mln USD.

- Zapasy Asbisu na koniec 2022 r. wyniosły 513,4 mln USD (+58,6% r/r i +51,0 q/q). Jak wskazał Zarząd wzrost zapasów był zamierzony, miało to miejsce „w związku z zawartymi kontraktami na 2023 r.” i będzie miało pozytywny wpływ na sprzedaż w 2023 r. W istotnej części są to produkty Apple. Zapasy mają być w bieżącym roku wyprzedawane co ma pozytywnie wpłynąć na przepływy z działalności operacyjnej.

- Pod koniec listopada 2022 roku Grupa ogłosiła wejście w nowy sektor biznesowy, uruchamiając dywizję biznesową ASBIS Robotic Solutions. Podstawowa działalność tej dywizji opiera się na dwóch głównych segmentach – dystrybucji robotów współpracujących (cobotów) oraz własnych platform robotycznych pod własną marką. Asbis liczy na istotny wkład w przychody i rentowność zarówno nowej marki jak i pozostałych marek własnych.

- Zarząd ma w planach kontynuację polityki dywidendowej. Spółka wypłaca dywidendy od 7 lat, a wypłata miała w tym okresie miejsce 2 razy w roku – w maju i listopadzie/grudniu (zaliczka na poczet dywidendy). Jak podał Zarząd możliwe, że dywidenda w roku bieżącym będzie podobna lub wyższa niż w roku ubiegłym, jednak nie jest to jeszcze postanowione.

- Asbis zaraportował już przychody za styczeń 2023 r., które wyniosły 222 mln USD (-8% r/r). Wynik interpretujemy pozytywnie, gdyż baza porównawczą był ostatni miesiąc przed wybuchem wojny na Ukrainie. Oczekujemy, że w miesiącach po lutym 2023 r. Grupa będzie pokazywała już pozytywne dynamiki przychodów w ujęciu r/r.

Zarząd spodziewa się dobrych wyników finansowych i znacznego wzrostu przychodów w 2023 r., choć Grupa jest w trakcie budżetowania i konkretne prognozy opublikowane zostaną na wiosnę. We wzroście ma pomóc ekspansja na rynkach gdzie Grupa jest już obecna oraz ekspansja na rynki nowe, zwiększenie sprzedaży marek własnych, rozwój segmentu robotyki oraz rozwój sprzedaży produktów Apple (Asbis jest obecnie autoryzowanym sprzedawcą produktów Apple na 11 rynkach oraz zarządza siecią 27 salonów). W 2023 r. Asbis planuje rozwój głównie w krajach Azji Środkowej, ale nie tylko bo również na Bałkanach i w Europie Zachodniej, wchodzi tez na nowe rynki w Afryce (Nigeria, Tanzania, RPA). Wskaźnik P/E dla Asbisu wynosi ok. 4,0. W naszej ocenie tak niska wycena wynika z oczekiwań spadku marży brutto, z działalności Grupy na rynkach silnie obciążonych ryzykiem geopolitycznym (Ukraina ciągle na 2 miejscu, a Rosja na 5, silna obecność innych krajów „byłego ZSRR”) oraz z ryzyka spowolnienia sprzedaży sprzętu IT na skutek globalnego spowolnienia gospodarczego. Przy podobnie niskich wskaźnikach wyceniane są również inne spółki na GPW z segmentu dystrybucji sprzętu IT.