Spadek cen ropy, wybory prezydenckie w Stanach Zjednoczonych, polityka FED i sytuacja banków w Europie, to główne powody, które zdaniem analityków mBanku przemawiają przeciwko utrzymywaniu wysokiej eskpozycji na rynku akcji. Jednak ich zdaniem GPW powinna zachowywać się relatywnie lepiej niż rynki bazowe.

Sceptyczne podejście do rynku akcji prezentują jednak nie tylko analitycy, ale i inwestorzy. Zdaniem DM mBanku świadczy o tym odpływ środków z europejskich funduszy akcyjnych na rzecz obligacyjnych, masowe skupy akcji własnych oraz niska skłonność spółek do inwestycji.

Na szczęście z punktu widzenia warszawskiej giełdy, czynników ryzyka jest nie tylko mniej, ale stopniowo maleją. Największe obawy ostatnich miesięcy dotyczyły rządowych projektów związanych z kredytami walutowymi oraz OFE. Wprawdzie ostateczny kształt rozwiązań nie jest jeszcze znany, jednak analitycy są zdania, że oba z nich powinny zostać dobrze odebrane przez inwestorów.

„Nasze wnioski: 1) przyjmując szereg założeń, bilans przepływów kapitałowych na GPW po 2018 – wynikający z propozycji rządowych – jest dodatni i wynosi ok. +2,3 mld PLN w stosunku do obecnych -1,8 mld PLN; 2) zasilanie dywidendami, bez efektu umorzeń przyszłe OFE nie mają powodów do sprzedaży akcji w pierwszych latach funkcjonowania, co 3) znosi jeden z głównych czynników ryzyka GPW; 4) OFE chcąc utrzymać strukturę aktywów 25/75 powinny zwiększyć alokację w akcje zagraniczne; 5) z politycznego punktu widzenia PPK musi być sukcesem, a hossa na GPW może pomóc uruchomić przepływ oszczędności z depozytów na GPW.” – podsumowuje w raporcie Michał Marczak

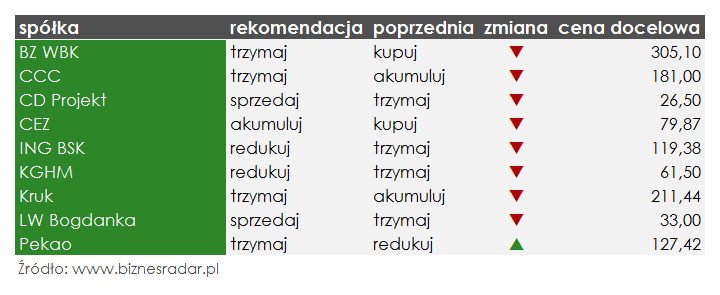

W sierpniowym przeglądzie Dom Maklerski mBanku obniżył jednak rekomendacje dla ośmiu spółek. Mimo poprawy sentymentu po ogłoszeniu planu restrukturyzacji kredytów walutowych, niższe wyceny otrzymały dwa banki, BZW (BZWBK) oraz ING (INGBSK). Jedyna podwyższona rekomendacja należy również do banku, a mianowicie PEO (PEKAO). Zdaniem analityków decyzja o dokapitalizowaniu UCG (UNICREDIT) może pozytywnie wpłynąć na sentyment w stosunku do polskiego banku, który jest jednym z celów przejęcia.

Z kolei do obniżenia rekomendacji dla akcji CCC oraz CDR (CDPROJEKT) doprowadziły lipcowe wzrosty notowań tych spółek. Analitycy nie zmienili jednak ich cen docelowych. Akcje obuwniczego giganta w dalszym ciągu wyceniają na 181 zł, natomiast CD Projekt na 26,5 zł. W przypadku producenta gier oznacza to aż 23% przewartościowanie.

Eksperci twierdzą, że ograniczenie wydobycia węgla w Chinach doprowadziło do zaburzenia korelacji z cenami ropy naftowej. W związku z tym, ich zdaniem wzrostowy trend cen surowca nie utrzyma się. Zalecają sprzedaż akcji LWB (BOGDANKA).

Mimo braku zmian cen docelowych, analitycy w dalszym ciągu utrzymują pozytywne nastawienie do deweloperów. Zalecają kupno akcji DOM (DOMDEV) i ROB (ROBYG), które w pierwszym półroczu osiągnęły ponad 20% dynamikę sprzedaży mieszkań i ich zdaniem są wyceniane poniżej wartości fundamentalnej, należąc jednocześnie do najatrakcyjniejszych w sektorze

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym mDomu Maklerskiego z 3 sierpnia: