W pierwszym kwartale 2018 notowane na GPW spółki wypracowany wyniki zgodnie z oczekiwaniami analityków. Przewidywalne nie znaczy jednak dobre, a ujemna dynamika zysków r/r została utrzymana. Zdaniem ekspertów sytuacja poprawi się w drugiej połowie roku, jednak znaczące wzrosty indeksów nie będą możliwe bez impulsów z zewnątrz. Co nie znaczy, że już teraz nie widzą okazji inwestycyjnych.

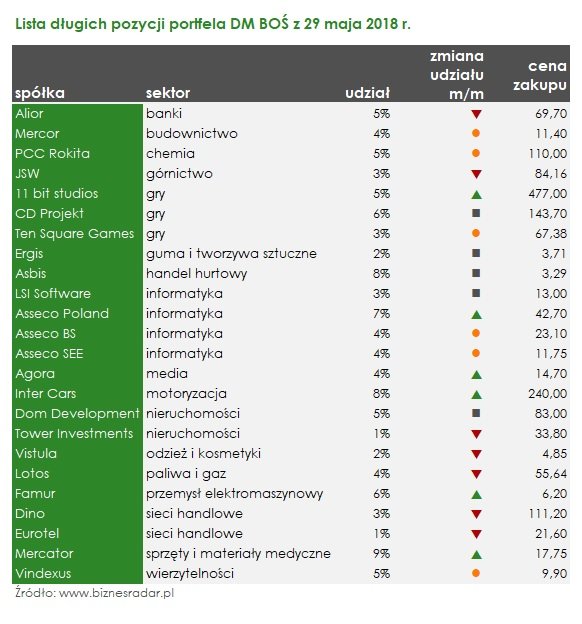

Przygotowywany przez zespół DM BOŚ portfel radzi sobie bowiem całkiem nieźle, bijąc WIG zarówno w zestawieniu miesięcznym (o 8,3 pp) jak i tegorocznym (o 24,4 pp). Wzrostowych spółek więc nie brakuje, istotna jest jednak odpowiednia selekcja. W najbliższym miesiącu lepiej niż szeroki rynek mają zachowywać się 24 spółki wytypowane przez analityków.

Znajdziemy wśród nich aż sześć nowości. Do zestawienia dodano PCR (PCCROKITA) i MCR (MERCOR), które według analityków w nadchodzących kwartałach pokażą poprawę wyników oraz ich zdaniem znacząco niedowartościowane akcje ASE (ASSECOSEE) i VIN (VINDEXUS). Do portfela dołączył także niedawny debiutant, spółka TEN (TSGAMES), w kontekście której eksperci chwalą „coraz lepszą z miesiąca na miesiąc monetyzację gry Fishing Clash”. Jednocześnie w raporcie podniesiono cenę docelową i rekomendację dla ABS (ASSECOBS).

"Podwyższamy długoterminową rekomendację fundamentalną dla Asseco BS do Kupuj (poprzednio Trzymaj), ponieważ spadek kursu akcji tej spółki w ubiegłym miesiącu stworzył, naszym zdaniem, widoczną lukę wycenową i wstępnie oczekujemy wyraźnie lepszych r/r zysków za II kw. 2018 roku" - napisano w raporcie.

Roszady nie dotyczyły jednak wyłącznie nowości, ale i rozstań. I tak z aktualnego portfela usunięto akcje PEO (PEKAO) oraz OEX, które zaprezentowały słabsze od oczekiwań wyniki za pierwszy kwartał 2018.

W kolejnej edycji portfela nie znajdziemy już też akcji PLW (PLAYWAY), i mimo, że analitycy utrzymują pozytywne nastawienie do spółki, a ustalona przez nich cena docelowa (rekomendacja z 28 maja, zaktualizowana 30 maja) to aż 223,2 zł. Analitycy są jednak zdania, że nawet mimo dobrych perspektyw, krótkoterminowo kurs może być pod negatywnym wpływem słabego debiutu najnowszej gry, czyli Agony.

Ostatnią ze spółek, która nie utrzymała swojej pozycji w portfelu jest GTC. Po publikacji dobrych wyników za zakończony kwartał oraz dniu ustaleniu prawa do dywidendy, analitycy nie dostrzegają kolejnych pozytywnych bodźców, które mogłyby wspomóc notowania spółki.

Lepiej od rynku mają zachowywać się 24 spółki, natomiast gorzej 7. Zespół DM BOŚ w dalszym ciągu nie zaleca inwestycji (lub zajęcie krótkiej pozycji) w akcje ATT (GRUPAAZOTY), ERB (ERBUD), ING (INGBSK), CIG (CIGAMES), PGE, TPE. Do tego zestawienia dołączyła także jedna nowość, a mianowicie RFK (RAFAKO). Analitycy obawiają się bowiem o skalę działalności spółki, która ich zdaniem będzie się zmniejszać w nadchodzących latach.