Zdaniem zespołu DM mBanku korekta na globalnym rynku akcji nie jest początkiem spadkowego trendu, a wzrosty powrócą już niedługo. Czynniki polityczne mają przenieść się do kuluarów, a inwestorzy skoncentrować na najważniejszym: dobrych wynikach spółek i danych makroekonomicznych.

Zmiana globalnego sentymentu wpłynie również na sytuację warszawskiej giełdy, dlatego obecny spadek cen należy traktować jako okazję do kupna akcji. Których spółek?

Wśród faworytów mBanku w dalszym ciągu znajdziemy m.in. spółki energetyczne. Słaba kondycja WIG-Energia to ich zdaniem efekt kolejnych zapowiedzi projektów inwestycyjnych Ministerstwa Energii, a nie sytuacji samych spółek. Ta według analityków jest coraz lepsza, a w połączeniu z niskimi wycenami, rośnie szansa na coraz mocniejsze odreagowanie notowań. Dlatego wyższe wyceny otrzymały m.in. PGE i ENG (ENERGA), których zakup rekomendują analitycy.

Jednak nie wszystkie spółki z sektora mogą zdaniem ekspertów liczyć na odbicie. Na czarną listę trafił CEZ, którego cena docelowa został obniżona do 449,51 CZK, a rekomendacja do „redukuj”. To m.in. efekt opublikowanych przez spółkę prognoz wyników na 2018 r., które okazały się mniej optymistyczne od założeń analityków.

Opłacalną inwestycją może okazać się natomiast zakup akcji PGN (PGNIG). Zdaniem ekspertów jest to obecnie ciekawa alternatywa dla spółek paliwowych, do których utrzymują negatywne nastawienie (drożejąca ropa, odległa fuzja PKN (PKNORLEN)/LTS (LOTOS)).

„Słaby sentyment do PGNiG jest zaskoczeniem, szczególnie że na horyzoncie mamy rozstrzygnięcie arbitrażu z Gazpromem, które może być istotnym pozytywnym katalizatorem (…) kompletnie zignorowanym, półki co przez rynkową wycenę koncernu. Kurs PGNiG jest też „odporny” na implikowany przez aktualne ceny węglowodorów wzrost przychodów w segmencie wydobywczym (…). Dodatkowym pozytywnym katalizatorem w tym roku mogą być akwizycje na szelfie norweskim po finalnej alokacji przepustowości na Baltic Pipe.” – wyjaśnia w rekomendacji Kamil Kliszcz

Analitycy podtrzymują także swoje pozytywne nastawienie do sektora budowlanego. Wśród typów inwestycyjnych na kolejne miesiące znajdziemy m.in. ERB (ERBUD) i ELB (ELBUDOWA), których ceny podniesiono do odpowiednio 29,6 zł i 116 zł.

Szczególnie dobre perspektywy ma przed sobą, zdaniem zespołu DM mBanku, pierwsza z wymienionych spółek, pozostająca jednym z top picków na bieżący rok. Chociaż Zarząd Erbudu nie przewiduje w najbliższym czasie wzrostu przychodów, spółka ma skoncentrować się na poprawie rentowności. Według ekspertów motorem wzrostu może być tutaj segment przemysłowy, generujący w ostatnich latach niskie marże. Analitycy ponieśli też swoje prognozy na kolejne lata.

Wyższą wyceny otrzymały także CCC i OPL (ORANGEPL). W przypadku Orange, ustalona cena docelowa to obecnie 7,6 zł, czyli o ponad +30% powyżej bieżących notowań. Analitycy zwracają uwagę, że na wzrost EBITDA o 7 p.p. wyższy niż średnia dla telekomów, przy jednoczesnym 18% dyskoncie z którym notowana jest spółka. Ich zdaniem za inwestycją przemawia też realizowany plan redukcji kosztów i trwające negocjacje z T-Mobile.

Natomiast cenę dla CCC podniesiono z 286 zł na 296 zł utrzymując zalecenie „kupuj”.

„Słaba sprzedaż kolekcji jesień-zima’17 powinna przełożyć się na podwyższony stan zapasów spółki do kolejnego sezonu jesień-zima (zamrożenie części środków w kapitale obrotowym). Ze względu na efekt bazy, oczekujemy umiarkowanego tempa wzrostu sprzedaży r/r w 9M’18 i widzimy szansę na zwiększenie tempa wzrostu r/r w 4Q’18. Jednocześnie zwracamy uwagę na potencjał do poprawy marży brutto na sprzedaży r/r ze względu na korzystny kurs USDPLN przy zakupuje kolekcji.” – czytamy w rekomendacji Piotra Bogusza

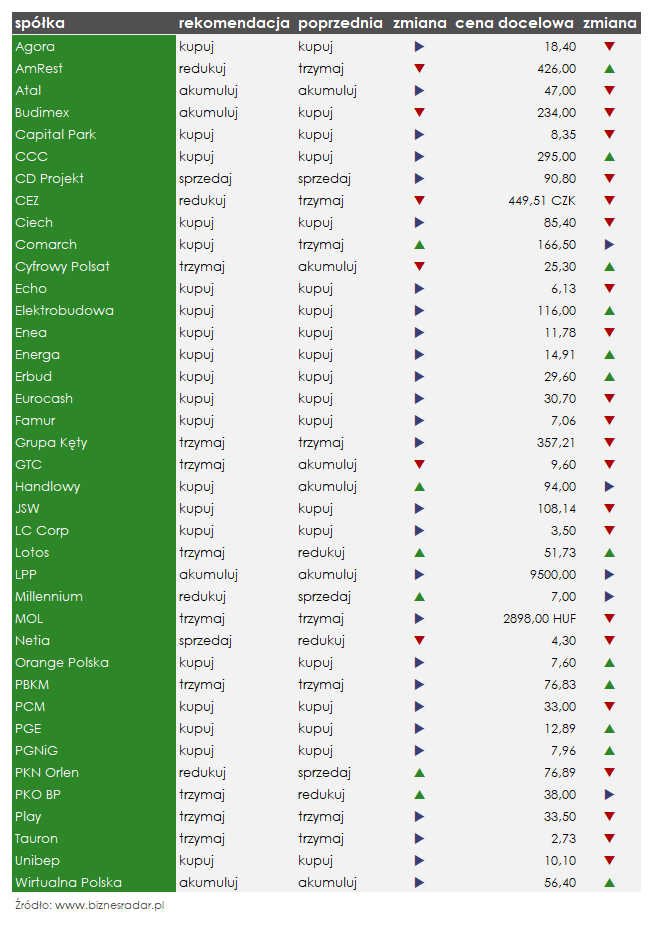

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 6 kwietnia