Zdaniem ekspertów sprzyjające otoczenie makroekonomiczne i dobre wyniki spółek pozwolą zakończyć korektę na światowych rynkach. Wzrost wartości indeksów w okolice szczytów ze stycznia, może być dobrym momentem do zmniejszenia zaangażowania w akcje. Jednak nie wszystkich spółek warto pozbywać się z portfela.

Wyższe rekomendacje od zespołu DM mBanku otrzymały bowiem m.in. spółki energetyczne, w tym PGE oraz ENA (ENEA). W dalszym ciągu zaleca też zakup akcji ENG (ENERGA).

Analitycy zwracają uwagę na niskie wyceny polskich spółek z sektora energetycznego, związane z obawami o wycofanie PKN (PKNORLEN) z projektu jądrowego po fuzji z LTS (LOTOS) oraz negatywnym sentymentem do spółek użyteczności publicznej w USA i Europie. W efekcie odchylenie WIG-Energia od zachodnich odpowiedników sięga 6-8 pp.

„Tymczasem na polskim rynku energii tendencje w lutym były raczej pozytywne i po incydentalnie słabym styczniu ceny spotowe skoczyły do 200 PLN/MWh podnosząc również krzywą terminową. (…) Nadal czekamy na parametry pierwszej aukcji rynku mocy (czerwiec) i wydaje się, że przy aktualnym sentymencie może to być tylko katalizator pozytywny.” – czytamy w raporcie

Dodatkowo zwracają uwagę, że krajowe spółki energetyczne kończą cykl inwestycyjny, co przełoży się na większą ilość generowanej wolnej gotówki.

Korektę warto wykorzystać też na zakup akcji spółek odzieżowych. Analitycy zalecają jednak selektywne podejście do branży. Presja kosztów wynagrodzeń na wyniki jest coraz wyższa, a zakaz handlu w niedzielę (początkowo) negatywnie wpłynie na sprzedaż spółek z sektora.

Jednak z uwagi na deprecjację kursu USD/PLN, radzą postawić na spółki, które najbardziej na tym skorzystają. Niższe koszty zakupu letnich kolekcji mają poprawić głównie wyniki LPP, MON (MONNARI) oraz CCC. Szczególnie dwie pierwsze spółki rozliczają w dolarze aż 85% kosztów wyrobów sprzedanych. Na dynamikę wyników CCC i LPP pozytywny wpływ powinien mieć też rozwój kanału e-commerce.

W związki z tym analitycy zalecają zakup akcji CCC oraz akumulowanie LPP. Nowe ceny docelowe to odpowiednio 286 zł i 9500 zł.

Z uwagi na trwające prace nad ustawą frankową, zespół DM mBanku utrzymuje swoje negatywne nastawienie do banków z ekspozycją na CHF. Ich zdaniem ta informacja jest już odzwierciedlona w kursie MIL (MILLENNIUM), a spadkowy potencjał mają też PKO (PKOBP) i GNB (GETINOBLE).

„Wyjątkiem wśród banków ze znaczącą ekspozycją na kredyty CHF jest BZ WBK, którego rekomendację podnosimy do kupuj. Uważamy, że potencjał płynący z akwizycji DB Polska nie został odzwierciedlony w wycenie banku. Ponadto ewentualne wprowadzenie ustawy CHF zredukowałoby naszą cenę docelową o około 20 PLN, co pozostawia bank nadal z potencjałem do wzrostu.” – wyjaśniono w raporcie.

Ten potencjał to aktualnie ponad +20%, ustalona cena docelowa to bowiem 430 zł. Opublikowana przez analityków prognoza uwzględnia już fuzję z DB Polska.

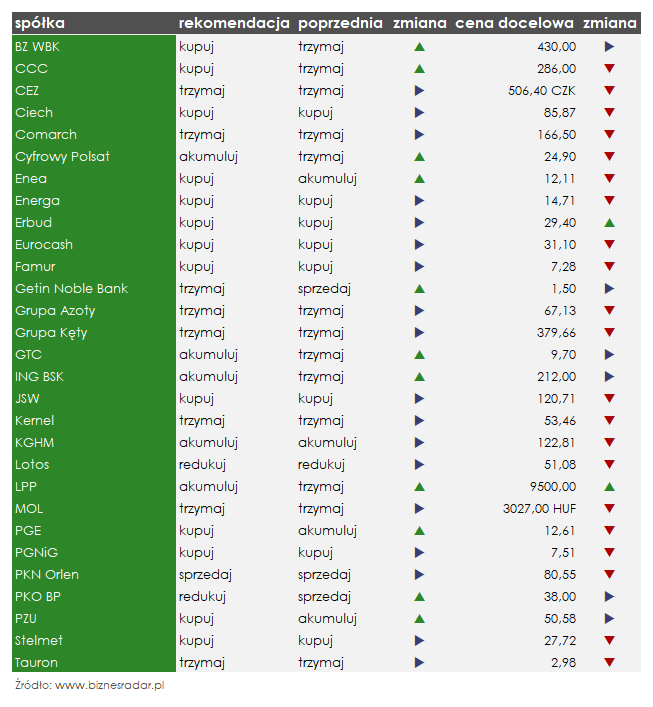

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 5 marca: