Zdaniem zespołu Domu Maklerskiego mBanku średnioterminowa perspektywa dla rynku akcji pozostaje pozytywna. Przemawiają za tym m.in. dobre wyniki spółek, poprawiające się światowe dane makro oraz rosnąca podaż pieniądza. Istnieje jednak ryzyko korekty.

Ewentualna korekta, chociaż według analityków nie powinna być dotkliwa (do 5%), może zostać spowodowana przez przeróżne czynniki. Wymieniają tutaj dane makro, wypowiedzi polityków, techniczne wykupienie rynku oraz po prostu realizację zysków przez część inwestorów.

Perspektywa pozostaje jednak pozytywna, a sentyment na warszawskiej giełdzie dodatkowo wspiera przerwa w obradach parlamentu (brak informacji dotyczących ustawy spreadowej), poprawiająca się sytuacja na rynku pracy oraz lepsze od oczekiwań analityków wyniki finansowe m.in. banków.

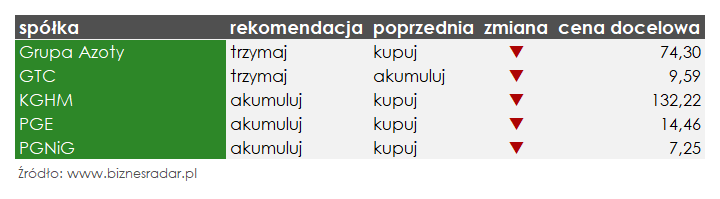

Jednak mimo deklarowanego optymizmu, eksperci nie podnieśli rekomendacji dla żadnej ze spółek. Wręcz przeciwnie, obniżyli swoje zalecenie dla pięciu przedsiębiorstw. Nie ma tu jednak mowy o drastycznych cięciach, a rekomendacje w dalszym ciągu mają raczej pozytywny charakter.

Jak PGN (PGNIG), która jest obecnie jedyną spółką z branży paliwowej, która podoba się analitykom.

„(…) nadal dostrzegamy potencjał wzrostowy na akcjach PGNiG, głównie z uwagi na zbliżającą się liberalizację rynku, która od października pozwoli na realizację stabilnej marży handlowej (…) oraz zwrot kosztów utrzymania magazynów i regazyfikacji gazu LNG (…). Istotnym katalizatorem może być również oczekiwana decyzja inwestycyjna w zakresie Baltic Pipe.” – wyjaśnia w Przeglądzie Kamil Kliszcz

Ostatnie wzrosty zmusiły jednak analityków to obniżenia zalecenia na „akumuluj”.

Identycznej zmianie zaleceń zostały poddane również akcje KGH (KGHM). Bez zmian w stosunku do ubiegłego miesiąca (kiedy spółka dostała rekomendację kupuj), analitycy są zdania, że nadchodzące negocjacje płacowe w chilijskich kopalniach, będą związane z przerwami w działalności tamtejszych kopalń, co wpłynie na wzrost notowań miedzi. Wycenie tego metalu sprzyjają również silne waluty krajów Emerging Makrets. Zespół DM mBanku oczekuje od KGHM w II kwartale 2017 r. 9% r/r wzrostu EBITDA.

W związku z ostatnimi wzrostami, niższą rekomendację otrzymał również inny komponent WIG20, a mianowicie PGE.

„Notowania PGE wzrosły YTD o 26%, ale nadal odstają in minus od indeksu branżowego. Tymczasem Spółka jest obecnie wyceniana najniżej w sektorze na wskaźniku EV/TBIDA 2018-10, a jednocześnie będzie generować najwyższy FCF yield w perspektywie najbliższych 5 lat, a już teraz ma najniższy wskaźnik zadłużenia netto.” – czytamy w raporcie

Według analityków, przyczyną takiej wyceny jest obawa inwestorów przed projektami, które spółka może otrzymać od rządu. Ich zdaniem ryzyko jest jednak przeszacowane, a planowana na jesień publikacja strategii dla kogeneracji oraz dobre wyniki półroczne powinny dać impuls do wzrostów.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 8 sierpnia: