Celem Decory jest osiągnięcie pozycji lidera rynku akcesoriów podłogowych w Europie. Wyzwanie ambitne, ale i realne. Już teraz spółka posiada w ręku wszystkie niezbędne do jego realizacji narzędzia: zaawansowaną technologię, bogatą ofertę, własne zakłady produkcyjne, rosnący eksport i zdrowe fundamenty. Przyszłość nie zawsze wyglądała jednak tak obiecująco, ale spółka wydaje umieć dostosowywać do zmiennych się warunków.

Podłoga to podstawa

Decora jest producentem i dystrybutorem podłóg oraz akcesoriów wykończenia podłogi, takich jak podkłady podłogowe, listwy przypodłogowe oraz profile wykończeniowe. To podstawowa, główna i biorąc pod uwagę strukturę przychodów, kluczowa działalność. W praktyce spółka wyróżnia jednak dwie dywizje asortymentowe. Druga to Home Fashion, czyli produkty do dekoracji okien oraz ścian i sufitów (rolety, karnisze, listwy przysufitowe). Ten segment trudno taktować jednak na podobnych zasadach co „Flooring”. Tym bardziej, że Decora wycofuje się produktów związanych z dekoracją okien. Niewiele ponad 4% przychodów w 2020 r. pokazuje olbrzymią dysproporcję i jasno określa, która działalność stanowi filar Decory. To ciekawy zwrot, spółka w połowie lat 90 zaczynała bowiem od produkcji właśnie karniszy, a jeszcze 5 lat temu dekoracje okien i ścian stanowiły 20% sprzedaży.

Produkty Decory sprzedawane są pod czterema markami. Najważniejsza, Arbiton obejmuje podłogi winylowe z rdzeniem mineralnym, podkłady podłogowe, listwy przypodłogowe i profile podłogowe. Oferta koncentruje się na produktach profesjonalnych przeznaczonych do kanału specjalistycznego, ale jako uzupełnienie, obejmuje także produkty z segmentu mainstream oferowane w sieciach DIY (czyli Do It Yourself, jak Castorama, OBI czy Leroy Merlin)). Druga marka Decory, Afirmax również obejmuje podłogi winylowe z rdzeniem mineralnym, ale jest już ukierunkowana na masowego odbiorcę i sprzedaż w marketach budowanych. Pod tym brandem sprzedawane są także akcesoria do wykończenia podłóg. Ewifoam to natomiast marka specjalistycznych produktów do wykończenia podłogi kierowana na kraje Europy Zachodniej, głównie Niemcy. Wszystkie produkty do dekoracji okien i sufitu sprzedawane są z kolei pod marką Vidella.

Polska i Europa

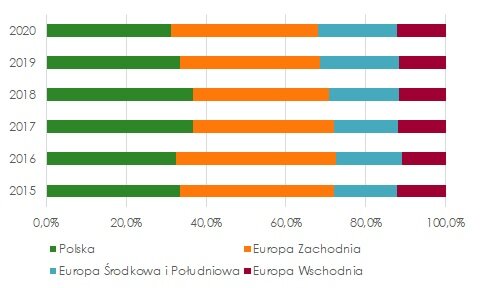

Na stronie spółki możemy przeczytać, że jest „europejskim liderem produkcji akcesoriów podłogowych”. Deklaracja jest nie tylko strategicznym celem spółki, ale patrząc na strukturę sprzedaży, już teraz nie wydaje się być znaczącym nadużyciem. W 2020 r. niemal 69% przychodów spółki pochodziło z zagranicy. Chociaż oficjalnie spółka dostarcza produkty do ponad 50 krajów na pięciu kontynentach, to w sprawozdaniu, przez zagranicę rozumiane są poszczególne regiony Europy. Dominuje tutaj Europa Zachodnia, która w 2020 r. odpowiadała za 37% przychodów. W tym samym okresie Europa Środkowa i Południowa stanowiła 20%, a Wschodnia 12% sprzedaży.

Łatwo policzyć, że sprzedaż krajowa wygenerowała w 2020 r. ok. 31% przychodów Decory. Pod względem struktury sprzedaży pandemiczny rok nie różnił się przy tym znacząco od poprzednich okresów, a średnia za lata 2015-2020 to niemal idealny podział 2:1 na korzyść zagranicy. Rynek krajowy stanowi największy pojedynczy rynek zbytu dla produktów spółki, choć udział Decory w Polsce nie przekracza 7-8 punktów procentowych.

Rynek podłóg na świecie

Wartość całego rynek podłóg, wg Grand View Research, przekracza 93 mld USD rocznie. Prognoza wzrostu opiewa na nieco ponad 3% rocznie do 2025 r. Szacunki dotyczące wielkości znacznie się różnią od siebie, co wynika ze znacznego rozdrobnienia rynku. Z jednej strony działają na nim firmy światowe, kilkanaście razy większe od Decory, z drugiej w samej Polsce oficjalnie produkcją samych elementów podłóg zajmuje się kilkaset małych firm. Do największych europejskich firm należy Tarkett sprzedający za około 2,5 mld euro rocznie, a amerykański Mohawk, który jest uważany za największego producenta na świecie w segmencie podłóg, zanotował sprzedaż o wartości około 5,2 mld USD (w 2020). W Polsce według różnych szacunków rynek podłóg to od 1,5 do 2,5 mld złotych rocznie.

Gdybyśmy cofnęli się w czasie paręnaście lat to najłatwiej podłogi można by było podzielić na dwa typy: drewniane (droższe) i panele laminowane (tańsze). Oczywiście panele miały liczne wady, takie jak pogłos, powstający przy chodzeniu czy wrażliwość na wilgoć. Dodatkowo panele wymagają tak zwanej dylatacji (czyli zostawienia przerwy przy ścianie) tak aby umożliwić panelom rozszerzanie się pod wypływem temperatury. Panel są zimne w dotyku, na co też narzekali użytkownicy. Mimo tych wad, z powodu niskiej ceny i szybkiego montażu, panele zyskały wielką popularność. W Polsce paneli kładzie się kilkakrotnie więcej niż podłóg drewnianych.

Dodatkowym materiałem podłogowym są płytki ceramiczne, choć znajdują zastosowanie głównie w kuchniach i łazienkach.

W ostatnich latach wiodący producenci, w tym Decora, starali się doprowadzić do sytuacji, gdzie słabości paneli laminowanych zostałyby wyeliminowane, a przynajmniej ograniczone. Nowe typy paneli takie jak LVT (Luxury Vinyl Panels) czy panele z wsadem mineralnym, poprawiły znacznie swoje parametry. Problemy z pogłosem czy wrażliwością na wilgoć już ich nie dotyczą, a zalety paneli takie jak choćby szybki montaż nadal są ich mocną stroną.

Ze wschodu na zachód w rytmie restrukturyzacji

Od niecałych 200 mln zł przychodów w 2015 r. przychody Decory uległy niemal podwojeniu w 2020 r. Tak dynamiczny rozwój to efekt przede wszystkim zmian w sposobie prowadzenia biznesu, choć korzystne otoczenie rynkowe (rozwój budownictwa mieszkaniowego) na pewno w tym pomagało.

Złoty okres poprzedziły jednak chudsze lata stagnacji. Lata 2008 – 2012 to okres niemal płaskich przychodów na poziomie 300 mln zł, a 2014 i 2015 to chwilowa zapaść, która miała związek m.in. z rozpoczęciem działań zbrojnych w Donbasie i ograniczeniem sprzedaży na wschód Europy, który jeszcze w 2013 r. generował 30% sprzedaży. Z tego okresu jak już wiemy spółka wyszła jednak silniejsza niż kiedykolwiek.

Zwrot był możliwy dzięki szeregowi podjętych działań, takich jak rozwinięcie sprzedaży w innych krajach, głównie zachodnich, a także zmiana asortymentu i wejście w segment nowoczesnych podłóg wodoodpornych i winylowych. W Polsce sprzyjająca koniunktura gospodarcza, rosnące wynagrodzenia, przekładające się na decyzje o remontach oraz boom deweloperski na pewno pomogły Decorze.

Działania restrukturyzacyjne oznaczały z jednej strony odchodzenie od produktów związanych z dekoracją ścian i okien. Obecnie ten segment jest już prawie wygaszony. Postawiono na podłogi i akcesoria do nich. Decora wprowadzała innowacje w zakresie produktu, czyli podłóg winylowych i LVT. Spółka, m.in. dzięki przejęciu Ewifoam w Niemczech, pozyskała relacje z ponad 1000 specjalistycznych sklepów w Niemczech. Oprócz rozwijania produktu i jego dystrybucji, Decora wspiera klientów i projektantów poprzez standardowe działania marketingowe. Spółka, jako jedna z pierwszych na świecie wprowadziła wizualizator podłóg , dzięki któremu można wykonać symulację widoku podłogi przy użyciu zdjęć z konkretnych pomieszczeń klienta/projektanta.

Ekonomiczny aspekt zmian w Spółce jest bardzo zauważalny. Od 2015 roku Decora przez 5 lat była w stanie obniżać poziom rotacji zapasów:

Decora posłużyła nam jako przykład spółki, która dzięki restrukturyzacji istotnie poprawiła efektywnosć swojej działaności. Oto co o finansowym wymiarze restrukturyzacji napisał Tomek w jednym z newsletterów wysłanych do użytkowników w 2020 roku:

Na pewnym etapie zarząd spółki zdecydował o rozwijaniu działalności handlowej i istotnej rozbudowie asortymentu. W efekcie tej decyzji, choć pod wpływem różnych czynników, zwrot na kapitale Decory powędrował z wysokich dwucyfrowych poziomów poniżej 10%, gdzie pozostawał przez 6 lat. Bodaj w 2015 roku zarząd spółki podjął decyzję o restrukturyzacji. Miała ona skutkować ograniczeniem zaangażowanego kapitału (zmniejszenie zadłużenia, ale również ograniczeniem kapitału własnego) oraz skupieniem na kluczowych grupach produktowych, w których można osiągnąć trwałą przewagę rynkową. W efekcie Decora ograniczyła sprzedaż (częściowo z powodu kryzysu w Europie Wschodniej, a częściowo w wyniku restrukturyzacji), zmniejszając o 20 mln zł zapotrzebowanie na kapitał pracujący. Między innymi dzięki temu w 2016 roku „pozbyto się” 28 mln zł kapitału własnego wypłacając go akcjonariuszom w postaci dywidendy, co pozwoliło ponownie wyjść wskaźnikowi ROIC ponad poziom 10%. Udana restrukturyzacja wsparta zmianami w zakresie produktów i w podejściu do biznesu pozwoliła wyciskać z zaangażowanych złotówek coraz więcej: w 2018 ROIC wzrósł do 12,8%, w 2019 do 18,6%, a po trzecim kwartale 2020 wynosi już ponad 32%

Inny wymiar skutków wprowadzonych zmian to kontrola kosztów, która pozwoliła Dekorze doprowadzić do spadku kosztów sprzedaży i zarządu w relacji do uzyskiwanych przychodów. W roku 2014 było to około 29%, a po 6 latach w roku 2020 stosunek ten wynosił około 22%.

Niestety nie wszystkie koszty zależą od spółki. Do kluczowych należą wykorzystywane w produkcji m.in. polistyren, polichlorek winylu oraz aluminium. Warto jednak popatrzeć długoterminowo na tę kwestię. W perspektywie kilku kwartałów cena surowców jest na pewno bardzo ważna, jednak długoterminowo sytuacja przedstawia się następująco: tak jak wzrost cen mieszkań nie powstrzymał ich rosnącej sprzedaży, tak wzrost cen surowców czy energii tym bardziej nie zatrzyma remontów różnych podłóg, od mieszkaniówki do powierzchni komercyjnych czy urzędowych. Warto pamiętać że zmiany cen dotyczą wszystkich producentów, a alternatywne materiały naturalne takie jak choćby drewno czy kamień również szybko drożeją. To pozwala prowadzić politykę cenową zakłądającą przenoszenie rosnących cen surowców na finalnego odbiorcę.

Sprzyjająca remontowa fala

Decora korzysta na mieszkaniowej hossie, ale warto podkreślić że spółka nie jest jednak od niej uzależniona. Ewentualny jej koniec nie powinien w istotny sposób odbić się na wynikach Decory. Około 15% przychodów spółki przypada na wykańczanie nowych mieszkań, pozostałe 85% to mniej cykliczne prace remontowe. Bardziej niż liczba nowych mieszkań, spółce sprzyja więc „ogólna sytuacja makroekonomiczna, niskie bezrobocie, tani i dostępny kredyt, wyższy poziom zarobków” – mówił w wywiadzie dla PAP Biznes członek zarządu spółki Artur Hibner.

I chociaż 2020 r. mógł być pod względem ilości remontów wyjątkowy, a według różnych danych nawet ¾ Polaków mogło zdecydować się na prace remontowe w czasie pandemii, to o zmianie trendu nie może być mowy. Chęć poprawy warunków mieszkaniowych, w połączeniu z popularyzacją pracy zdalnej i korzystaną sytuacją makroekonomiczną przekładają się na niesłabnące zainteresowanie pracami remontowymi. Według raportu Barometr zdrowych domów, 40% respondentów planuje remont lub przeprowadzkę w ciągu następnych dwóch lat.

Popyt na produkty Decory powinien pozostać więc wysoki. Z uwagi na działalność powiązaną z budownictwem czy też materiałami wykończeniowymi i budowalnymi, spośród notowanych na warszawskiej giełdzie, za spółki o podobnym profilu można więc uznać m.in. LEN (LENA), FRO (FERRO) czy TOA (TOYA). Trudno jednak o bezpośredniego konkurenta w kategorii podłóg. Za takiego można uznać np. francuską spółkę Tarkett. Ta oferuje jednak znacznie szersze spektrum nawierzchni podłogowych, łącznie z dywanami, linoleum i nawierzchniami sportowymi. A 2,6 mld EUR przychodów w 2020 r. stawia obie spółki w zupełnie innych ligach.

Zwrot trwa nadal

Częściowo wymuszony zewnętrzną sytuacją, ale sprawnie zrealizowany zwrot nie jest bynajmniej procesem zakończonym. Spółka nie spoczęła na laurach i w dalszym ciągu inwestuje w rozwój. Główne obszary inwestycyjne to badania i rozwój (testowanie ponad 100 rodzajów podłóg każdego roku), logistyka i powiększanie mocy produkcyjnych.

Decora często podkreśla, że jest jedyną w Europie spółką, która oferuje jednocześnie podkłady podłogowe, listwy przypodłogowe oraz profile podłogowe pochodzące z własnej produkcji. Zakłady produkcyjne Decory zlokalizowane są w Środzie Wielkopolskiej, Kostrzynie nad Odrą oraz na Białorusi. W ubiegłym roku podjęto także decyzję o budowie nowego magazynu dystrybucyjnego w Środzie Wielkopolskiej. Budowa magazynu ma zostać sfinansowana ze środków własnych oraz pochodzących z kredytu.

Kredyt, a nawet potencjalne kolejne kredyty, nie powinny budzić jednak niepokoju. Spółka praktycznie nie posiada zobowiązań długoterminowych, jej zadłużenie finansowe netto było na przełomie 2020/2021 wręcz ujemne, a wskaźnik zadłużenia ogólnego konsekwentnie spada, w 2020 r. schodząc poniżej 0,3.

Wzrost zadłużenia może okazać się potrzebny, bo mimo realizowanych inwestycji, Decora nie planuje ograniczać wypłaty dywidendy.

Strumień gotówki

Decora może pochwalić się ponadprzeciętnym poziomem generowanych marż. Rentowność zysku brutto ze sprzedaży dobijała w 2020 r. do poziomu 40%, a ROIC w pierwszej połowie 2021 r. przekroczył 42%.

Decora nie ma problemów z generowaniem gotówki. Niemal każdy wskaźnik płynności czy aktywności (znajdziesz je na profilu spółki) znajduje się na podręcznikowych wręcz poziomach i osiąga wyniki lepsze niż grupa porównawcza. I cześć tego strumienia od lat trafia do akcjonariuszy.

Spółka wypłaca dywidendę od 2006 r. czyli pierwszego pełnego roku notowań na giełdzie. Można by powiedzieć nieprzerwanie, wyjątkiem był jednak wspominany 2015 r., kiedy z uwagi na sytuację na Ukrainie, Decora zamknęła rok ze stratą. Mimo tego akcjonariusze nie byli stratni, rok później w ramach rekompensaty otrzymali bowiem rekordową dywidendę o stopie blisko 22% na którą trafiły środki z kapitału zapasowego. Kolejne lata to siłą rzeczy dywidendy niższe, ale rosnąca wysokość wypłaty i średnia stopa na poziomie ponad 6% (w latach 2016-2020), stawia Decorę w dywidendowej ekstraklasie.

Mamy więc niemal wszystko. Wysokie, rosnące wypłaty, bezpieczny poziom dywidendy, mający pokrycie w generowanych przepływach, a także regularne terminy pojawiania się rekomendacji i wypłaty. Brakuje jedynie oficjalnej polityki dywidendy, ale władze zapowiadają, że podział zysku z akcjonariuszami na ma być kontynuowany.

Doświadczone, zaangażowane władze

Wszystkie działania, opisane powyżej, przeprowadził stały od lat zarząd Spółki. Prezesem Decory jest Waldemar Osuch, związany ze spółką od początku jej istnienia w 1994 r. Jako prezes kieruje spółką od 2004, wcześniej zajmując stanowiska dyrektora i prokurenta. W latach 90 był szefem działu sprzedaży Lena Metal Service i kierownikiem sekcji w dziale produkcji Z.P.M. H. Cegielskiego w Poznaniu.

Główny akcjonariuszy Decory to kontrolujący ok. 39% akcji Włodzimierz Lesiński, czyli przewodniczący rady nadzorczej Spółki, który jest jej założycielem. Również związany ze spółką od przeszło ćwierć wieku. W trakcie swojej kariery zawodowej Pan Lesiński zajmował się w dużej mierze kwestią produkcji i obróbki plastików. Ukończył Politechnikę w Poznaniu, wydział budowy maszyn. Zachodnie firmy, w których pracował/współpracował, znalazły się z resztą w akcjonariacie Decory, co na pewno spółce pomagało, szczególnie na początkowym etapie rozwoju. Jeśli więc chodzi o stabilność kadry, Decora zasługuje więc na najwyższą notę. Co jednak ciekawe, Decora nie jest też jedyną spółką, w której Włodzimierz Lesiński posiada dominująca pozycję. Kontroluje bowiem również niemal 60% akcji LEN (LENA), producenta opraw oświetleniowych. Zasiadał także w zarządach takich spółek jak m.in. Aquaform, Dusar Industrie czy Lena Electric.

Główny akcjonariusz zwiększa też zagarażowanie w spółkę. W 2018 r. w ramach wezwania planował skupić ponad 4 mln akcji spółki po 10 zł za akcję. Ostatecznie w wezwaniu zawarto transakcje na 1,1 mln akcji. Ponowie w 2020 r. spółka uchwaliła skup akcji własnych. Skup może mieć jednak również formę zaproszenia lub wezwania. Tym razem ustalona cena maksymalna to 70 zł za akcję. Z uwagi na stosunkowo niewielką ilość akcji Decory w obrocie, ok. 10%, program najprawdopodobniej będzie realizowany stopniowo. Zgodnie z uchwałą może potrwać do 2025 r.

W akcjonariacie Decory znajdziemy też sporo OFE. Cztery największe (OFE PKO, OFE Aviva Santander, OFE NN oraz OFE PZU) są w posiadaniu ok. 38% akcji. Z jednej strony może to stanowić czynnik ryzyka w związku z w dalszym ciągu niepewną przyszłością tych funduszy, ale OFE dały się też niejednokrotnie poznać jako gwarant wypłaty dywidendy. Aktualny akcjonariat jest dostępny na profilu spółki.

Zamiast podsumowania

Decora to przykład spółki, której mimo problemów związanych z perturbacjami na wschodnich rynkach, udało się powrócić do świetnej formy. Sprzedaż i zysk rosną, a do tego pandemia jeszcze Dekorze pomogła. Procesy restrukturyzacyjne zapoczątkowane kilka lat temu przyniosły bardzo dobre rezultaty i doprowadziły do poprawienia się właściwie wszystkich aspektów funkcjonowania spółki. W ostatnich latach spółka była wstanie wprowadzać innowacje zarówno w postaci nowych produktów jak i nowoczesnej digitalizacji.

Czy to oznacza, że nie ma trudnych wyborów przed Decorą? Na bieżąco spółka zajmuje się klasycznymi problemami: rosnące płace, ceny energii czy surowców. To jest klasyka w obecnych czasach i dotychczas spółka radziła sobie z tymi wyzwaniami. Nawet wydarzenia na Białorusi, gdzie ma fabrykę, nie zakłóciły sprawnego funkcjonowania przedsiębiorstwa.

Choć Dekora sprzedaje już w ponad 50 krajach, wobec rynku czy konkurentów, o czym pisaliśmy wcześniej, jest firmą niezbyt dużą. To z jednej strony dobrze, bo wzrost powinien być możliwy przez wiele lat. Z drugiej wyzwaniem jest kontynuacja ekspansji na coraz odleglejszych rynkach. Wydaje się że spółka ma wypracowaną dobrą pozycję i ten sam model powinien pozwolić na dalszy wzrost. Zarząd, który prowadzi spółkę od lat z sukcesami, wydaje się wierzyć w dobrą przyszłość. Inwestycje w nowe magazyny zapowiadają optymizm w kwestii rozwoju.

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.