Zysk netto o jedną piątą niższy od oczekiwań wypracowały w drugim kwartale spółki analizowane przez DM BOŚ. Mimo wielu rozczarowujących wyników, wartość przygotowywanego przez biuro portfela wzrosła o +16,3% w porównaniu do +3% szerokiego rynku.

W zakończonym kwartale zawiodły głównie duże przedsiębiorstwa, co przełożyło się na spadek łącznego wyniku netto r/r już trzeci kwartał z rzędu. Negatywnie zaskoczyły przede wszystkim przedsiębiorstwa z sektorów chemicznego, bankowego, wydobywczego oraz sektora paliw. Wyniki lepsze od oczekiwań zanotowały natomiast spółki działające na rynku nieruchomości i budownictwa.

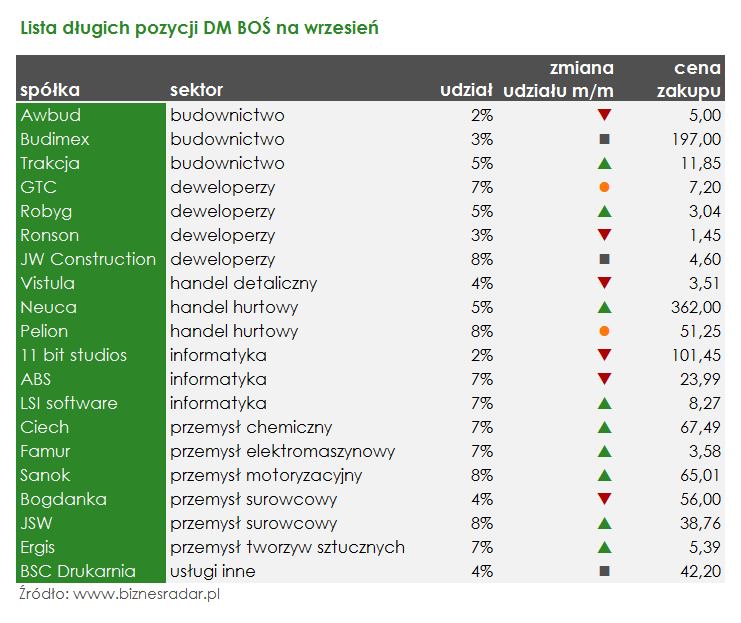

Selekcja dokonana przez analityków BOŚ okazała się jednak trafna, a dobre wyniki zaprezentowane przez znajdujące się w portfelu spółki SNK (SANOK), EGS (ERGIS), JWC (JWCONSTR) czy BDX (BUDIMEX) pozwoliły pobić rynek o 13,3 p.p. W dobrym rezultacie pomogły także zajęte krótkie pozycje na m.in. ACT (ACTION) i LPP.

Analitycy nie spoczywają jednak na laurach i wprowadzają do portfela kilka modyfikacji. Z końcem sierpnia usunięto akcje PKN (PKNORLEN) – wyniki za kolejny kwartał będą prawdopodobnie obciążone kosztami prac remontowych oraz CDR (CDPROJEKT), ponieważ nie są już niedowartościowane. Dziwić może usunięcie także akcji RFK (RAFAKO), których kupowanie DM BOŚ zalecał w rekomendacji z 18 sierpnia. Przyczyną takiego kroku są jednak niezadowalające wyniki za drugi kwartał roku, które zdaniem analityków mogą negatywnie wpłynąć na kurs akcji. Mimo to utrzymują cenę docelową 9,3 zł, która przewyższa aktualne notowania o ponad +50%.

Miejsce usuniętych spółek zajęły dwie nowości. Pierwszą z nich jest GTC, która w sierpniu debiutowała na giełdzie w Johannesburgu. Zdaniem analityków popyt płynący ze strony południowoafrykańskich inwestorów może w ciągu najbliższych miesięcy doprowadzić do wzrostu kursu akcji dewelopera. Opłacalną inwestycją mogą okazać się także akcje PEL (PELION). Jako uzasadnienie wymieniono m.in. przyzwoite wyniki w zakończonym kwartale, rosnący udział w rynku oraz poprawę rentowności w segmencie detalicznym. Na początku sierpnia DM BOŚ wycenił akcje tego dystrybutora farmaceutyków na 61 zł. Po wrześniowych wzrostach do ustalonej ceny docelowej pozostało jeszcze jednie +5%.

Z końcem sierpnia powiększyła się również lista spółek, których akcje w najbliżej czasie mogą tanieć. Okazji do zysku na spadkach analitycy upatrują w notowaniach EUR (EUROCASH), ACP (ASSECOPOL) oraz ALR (ALIOR). Dwie pierwsze spółki nie pochwaliły w 2 kwartale (Eurocash) albo prawdopodobnie nie pochwalą się w 3 kwartale (Asseco Poland) zadowalającymi wynikami finansowymi. Natomiast w przypadku Alior Banku, zagrożenie stanowi potencjalna emisja akcji w celu ewentualnego przejęcia Raiffeisen. Gorzej niż rynek nie powinny zachowywać się już akcje MBK (MBANK).