Zarząd Grupy Kety zaprezentował wstępne wyniki finansowe za rok ubiegły oraz prognozę wyników na 2016. Jest lepiej niż prognozowali brokerzy.

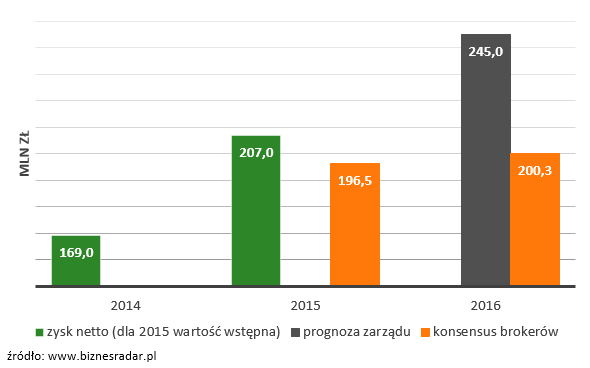

Według wstępnych wyników (czyli przed badaniem biegłego rewidenta) w 2015 przychody grupy wyniosły 2027 mln zł, natomiast zysk operacyjny oraz wynik netto odpowiednio 239 mln zł i 207 mln zł. Wszystkie wartości nieznacznie przewyższają wyniki osiągnięte w 2014 oraz prognozy biur maklerskich z ostatnich sześciu miesięcy. Analitycy rozminęli się jedynie przy szacowaniu zysku netto grupy, ustalając wynik o ponad 5% niższy. Zysk przewyższający szacunki zarządu prognozował jedynie Dom Maklerski PKO BP (213,8 mln zł).

Wyższy niż w 2014 zysk netto (+22,5% r/r) w teorii powinien oznaczać również wyższą dywidendę, którą z wyjątkiem 2009 spółka wypłaca od 2006 roku. O chęci wypłaty akcjonariuszom części zysku poinformował w komunikacie zarząd grupy, podtrzymując jednocześnie decyzję o przeznaczeniu na ten cel do 60% łącznego zysku netto. Na podstawie przedstawionych danych, tegoroczna dywidenda wyniosłaby zatem 12,9 zł na akcję, czyli mniej niż w roku ubiegłym.

„(…) spółka wypłaciła ostatecznie 14,4 PLN dywidendy na akcję (81% zysku skonsolidowanego za 2014). W strategii do 2020 roku zarząd przyjął wskaźnik wypłaty na poziomie 60% (taka była też pierwotna propozycja za 2014 rok: 10,7 PLN). Oceniamy, że po 2017 (kiedy sfinansowane zostanie większość zakładanego w strategii CAPEX-u) potencjał wypłaty może być wyższy.” – tłumaczy analityk DM BDM Krzysztof Pado

Zarząd Grupy przedstawił również prognozę wyników na rok 2016. Przychody ze sprzedaży mają wzrosnąć w stosunku do ubiegłego roku o 6% do 2145 mln zł. Nieco mniej, bo o 5% wyższy ma być wpracowany zysk operacyjny. Grupa spodziewa się natomiast rekordowego wyniku netto na poziomie 245 mln zł, czyli o +18% wyższego niż wstępne wyniki za 2015. Grupa zakłada wzrosty we wszystkich głównych segmentach działalności. Najwyższą dynamiką ma charakteryzować się jednocześnie największy, pod względem generowanych przychodów, segment systemów aluminiowych (+9%).

W swoich prognozach biura maklerskie zaprezentowały niemal identyczne wartości przychodów oraz zysku operacyjnego. Konsensus brokerów dotyczący zysku netto różni się jednak znacząco. Zdaniem analityków wynik spółki będzie o ponad 18% niższy i wyniesie jedynie 200,3 mln zł. Rozpiętość szacunków poszczególnych biur obejmuje przedział 185,4 – 220,9 mln zł.

Zaprezentowane prognozy nie uwzględniają żadnych projektów przejęć, jednak zarząd nie wyklucza takiej możliwości. Grupa jest zainteresowana spółkami w segmentach wyrobów wyciskanych oraz systemów aluminiowych.