Przełom stycznia i lutego obfitował w rekomendacje wydawane przez biura maklerskie. Aktualizacja wycen dziesiątek spółek oraz opublikowane zbiorcze raporty prezentują opinie brokerów o przyszłości monitorowanych spółek. Szczególną uwagę warto zwrócić na te, mogące przynieść najwyższą stopę zwrotu.

Wschodząca gwiazda

Pod względem potencjalnej stopy zwrotu, rekomendacja dla zajmującej się bezprzewodową transmisją danych spółki Midas, zostawiła w tyle wszystkie pozostałe. Cena docelowa ustalona przez analityków Domu Maklerskiego ING to 1,73 zł, czyli niemal trzykrotność ceny przy której raport został sporządzany. W stosunku do obecnego kursu potencjał wzrostu to ponad 150%. Nie trzeba dodawać, że jest to rekomendacja „kupuj”.

Midas nie generuje jednak zysku netto i, zdaniem brokerów, mimo rosnących przychodów, strata w kolejnych latach ma się jedynie zmniejszać. Powodem są rosnące koszty związane z rozbudową sieci LTE. Skąd zatem tak wysoka wycena? Analitycy DM ING są zdania, że Midas może zostać przejęty przez, Cyfrowy Polsat (obecnie klient spółki), który zaoferuje za akcje ustaloną cenę. Stąd przyjęcie „modelu wartości godziwej aktywów” przy wycenie.

Potencjalni liderzy wzrostu

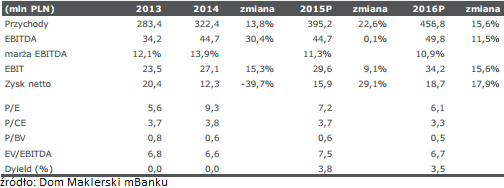

Getin Noble Bank

Drugą spółką, której analitycy prognozują ponad 100% wzrost kursu akcji jest bank, którego w 2015 nikt nie chciał mieć w portfelu. Wartość akcji Getin Noble spadła w ubiegłym roku o ponad -75%, jednak zdaniem Domu Maklerskiego mBanku przyszłość ma wyglądać znacznie lepiej.

„Niska rentowność, brak dywidendy, emisja akcji oraz znacząca ekspozycja na kredyty CHF zasługują na najwyższe dyskonto do rynku przy wycenie. Niemniej jednak biorąc pod uwagę poprawiającą się marże odsetkową, poprawiającą się jakość aktywów oraz wskaźniki wypłacalności, które dalekie są od uznania ich za zagrażające stabilności banku uważamy, że obecna wycena na wskaźniku P/BV na poziomie 0,2x jest zdecydowanie zbyt niska.”- tłumaczy autor raportu Michał Konarski.

Dodatkowo, banki objęte programem naprawczym KNF mają być zwolnione z płacenia podatku bankowego. Zdaniem analityków w przypadku GNB taki scenariusz jest jak najbardziej możliwy, ponieważ bank może z powodu kosztów związanych z funduszem hipotecznym lub restrukturyzacją kredytów CHF, wykazać stratę w jednym z kwartałów (warunek wprowadzenia programu naprawczego).

Vistal

Analitycy Domu Maklerskiego mBanku również wysoko wycenili akcje Grupy Vistal. Ustalona cena docelowa to 15,8 zł, czyli ponad 95% powyżej obecnego kursu. Zdaniem brokerów, spadek cen ropy nie odbił się negatywnie na liczbie zamówień spółki.

W najbliższych kwartałach Vistal ma realizować umowy podpisane zarówno w segmencie Offshore (m. in. elementy platformy wiertniczej), jak i w infrastrukturze – budowa fragmenty drogi ekspresowej S7 czy obwodnicy Ostródy. Spółka powinna skorzystać również na finansowanych ze środków UE zamówieniach drogowych i kolejowych. Według autorów raportu, szeroki portfel realizowanych projektów powinien w 2016 przełożyć się na dwucyfrowe wzrosty na wszystkich poziomach rachunku zysków i strat.

Votum

Votum jest największą w regionie Europy Środkowo-Wschodniej kancelarią odszkodowawczą. Niestety upubliczniona prognoza dla spółki pozbawiona jest komentarza, dostępnego jedynie dla klientów Domu Maklerskiego BZ WBK. Analitycy utrzymali cenę docelową na poziomie 25,8 zł, co tworzy ponad 80% potencjał do wzrostu. W październikowym raporcie poświęconym spółkom finansowym analitycy BZ WBK prognozowali, że w 2015 roku Votum wypracowało 15,5 mln zł zysku netto (wzrost o +63% r/r), a zysk w bieżącym roku powinien wzrosnąć do 20,7 mln zł.

Znak zapytania

Spółką, która na przełomie stycznia i lutego otrzymała najwięcej rekomendacji, był giełdowy gigant, PGNIG. Biura maklerskie wydały aż sześć prognoz dotyczących kursu akcji tej spółki, które wahają się od 4 do 5,3 zł. Aktualne notowania oscylują w okolicach 5 zł i brokerzy nie przewidują w najbliższym czasie poprawy sytuacji. Dalszych spadków nie spodziewają się jedynie analitycy Domu Maklerskiego mBanku.

„Konsensu prognoz rzeczywiście wymaga jeszcze korekty, ale naszym zdaniem wycena spółki zdyskontowała już te ryzyka i możliwe są pozytywne zaskoczenia, nie tylko jeśli chodzi o parametry makro (odbicie cen ropy i gazu), ale także skalę spadku zysków w obrocie (korzystna taryfa, kolejne przesunięcia w zniesieniu regulacji). Dodatkowym atutem PGNiG powinna być wysoka stopa dywidendy (mocny bilans, 72% udział MSP), która może sięgnąć 7%.” – wyjaśnia Kamil Kliszcz z DM mBanku.