Pierwszy miesiąc nowego roku okazał się udany dla inwestorów. WIG20 zyskał w styczniu +4,55%, a szeroki rynek okazał się jeszcze silniejszy rosnąc o +4,64%. Czy pozostała część roku okaże się równie zyskowna? W styczniowych rekomendacjach maklerzy wskazali spółki, które mają szansę w tym pomóc.

Wschodząca(e) gwiazda(y)

W swojej strategii inwestycyjnej na 2019 r. zespół Vestor DM określił swoje nastawianie do polskich akcji jako umiarkowanie pozytywne. I chociaż analitycy zwracają uwagę na szereg ryzyk, poczynając od spowolnienia PKB, przez spadek zaufania do branży i odpływów z TFI, na czynnikach politycznych kończąc, to część spółek może ich zdaniem mieć przez sobą bardzo udany rok.

Eksperci są pozytywnie nastawienie m.in. do sektora medycznego, a jako swojego faworyta wskazują SLV (SELVITA). Ustalona przez nich cena docelowa to 85 zł, akcje spółki mają więc szansę na ponad 60% wzrost. Jednak jeszcze wyższą stopę zwrotu, może zdaniem analityków przynieść inwestycja w SNT (SYNEKTIK). Spodziewają się m.in. bardzo dobrych wyników z zakończonej w grudniu II fazie badań klinicznych kardioznacznika. Potencjał do wzrostu jest ich zdaniem znaczny, do ustalonej ceny docelowej, 20 zł brakuje aż 120%.

Potencjalni liderzy wzrostu

Poza spółkami medycznymi, wśród tegorocznych faworytów analitycy Vestror DM wskazali także banki: PEO (PEKAO), ALR (ALIOR), producentów gier: CDR (CDPROJEKT), PLW (PLAYWAY), deweloperów: 1AT (ATAL), LKD (LOKUM), a także: LWB (BOGDANKA), WLT (WIELTON), EMT (ELEMENTAL) i VGO (VIGOSYS).

Zainteresowani wysokimi stopami zwrotu, mogą zwrócić uwagę na sektor deweloperski, a w szczególności LKD (LOKUM), wycenione przez zespół Vestor DM na 23,5 zł, o 57% powyżej obecnego kursu. Ich zdaniem, przedsprzedaży mieszkań sprzyjać będą m.in. wysoka podaż lokali oraz korzystne otoczenie makroekonomiczne. Zwracają także uwagę na atrakcyjną wycenę (C/Z 2019P dla Lokum to 4,2).

Zostając w ramach sektora deweloperskiego, znalazł się on również na radarze analityków z Santander BM. Zaktualizowali oni swoje rekomendacje, zalecając zakup akcji 1AT (ATAL), DOM (DOMDEV) oraz MVP (MARVIPOL). Najwyższą stopę zwrotu może ich zdaniem przynieść inwestycja w akcje ostatniej z wymienionych spółek. Podniesiona z 6,3 zł do 6,7 zł cena docelowa daje bowiem szansę na przeszło 86% zwrotu z inwestycji.

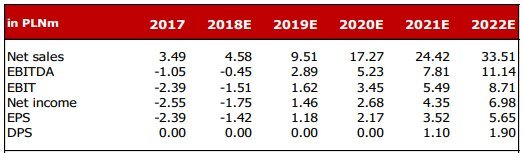

Z kolei analitycy East Value Resarch zalecają zakup akcji tegorocznego debiutanta z NewConnect, spółki QON (QUARTICON). W swoich prognozach oczekują ponad 100% wzrostu przychodów w 2019 r. i pojawienia się w bieżącym roku pierwszych zysków. Wysoka dynamika ma być kontynowania też w 2020 r., kiedy szacowany wzrost przychodów ma wynieść ponad 80% r/r. Optymistyczne założenia analitycy uzasadniają dynamicznym rozwojem sektora e-commerce (spółka zajmuje się tworzeniem systemów wsparcia i personalizacji procesów sprzedaży oraz marketingu internetowego) oraz ekspansją na rynki zagraniczne do m.in. Wielkiej Brytanii, Włoch, Hiszpani i Rosji. Spółce mają pomóc też 7,6 mln zł pozyskanych z emisji, które przeznaczy rozwój produktów i marketing.

Ustalona przez maklerów cena docelowa to 92,4 zł, co daje potencjał 65% wzrostu kursu. Aktualnie notowania spółki znajdują się o -10,7% niżej niż na debiucie.

Znak zapytania

Pytaniem na które maklerzy nie znaleźli wspólnej odpowiedzi jest cena docelowa PKN (PKNORLEN). Wprawdzie rekomendacje dotyczące spółki opublikowały jedynie dwa biura maklerskie: Santander BM oraz BOŚ DM, to jednak ich stanowiska prezentują się raczej skrajnie.

Pozytywnie do paliwowej spółki nastawieni pozostają analitycy drugiego z biur, którzy wycenili jej akcje na 129 zł i zalecają ich zakup.

"Pozostajemy bardzo pozytywnie nastawieni do akcji PKN Orlen. W naszej opinii ceny paliw w Polsce, zarówno w hurcie jak i w detalu, zachowywały się niezwykle mocno w ostatnich tygodniach. Można podejrzewać, że błyskawiczne spadki cen ropy, które miały miejsce pod koniec zeszłego roku bardzo poprawiły uwarunkowania w sektorze downstream, jednakże zachowanie cracków, premii lądowych oraz marż detalicznych było dobre do tego stopnia, że inne pozytywne czynniki też musiały oddziaływać na rynek paliwowy. W naszej opinii czekają nas bardzo dobre wyniki za czwarty kwartał ubiegłego roku" – czytamy w rekomendacji

Mniej optymizmu zaprezentował zespół Santander BM, publikując w styczniu dwie rekomendacje. Początkowo wycenili oni akcje PKN Orlen na 111,65 zł, a następnie obniżyli tę cenę do 107,95 zł. Obu towarzyszyło zalecenie „sprzedaj”. Nie upubliczniono niestety komentarza towarzszącego tym rekomendacjom.

Powyższy tekst stanowi skrót wymienionych niżej rekomendacji. Pełne wersje raportów lub ich skrócone wersje zawierające informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, są dostępne pod wskazanymi adresami:

| Spółka | Data rekomendacji | Godzina upublicznienia | Instytucja | Link |

|---|---|---|---|---|

| SLV (SELVITA), SNT (SYNEKTIK), LKD (LOKUM) | 10.01.2019 | 08:05 | Vestor DM | http://vestor.pl/wp-content/uploads/2019/01/Vestor_DM_Strategia_Inwestycyjna_2019_skrót.pdf |

| PKN (PKNORLEN) | 21.05.2019, 25.01.2019 | - | Santander BM | https://bm.santander.pl/analizy-i-komentarze/produkty-analityczne/rekomendacje-fundamentalne/rekomendacje.html#tab_2 |

| QON (QUARTICON) | 21.01.2019 | 06:20 | East Value Research | http://www.infostrefa.com/infostrefa/pl/wiadomosci/32308858,east-value-research-rekomenduje-kupuj-quarticon-cena-docelowa-92-4-zl |

| PKN (PKNORLEN) | 08.01.2019 | 08:20 | DM BOŚ | http://www.infostrefa.com/infostrefa/pl/wiadomosci/32259145,dm-bos-podwyzszyl-cene-docelowa-dla-orlenu-do-129-zl-utrzymujac-rekomendacje-kupuj |

| MVP (MARVIPOL), 1AT (ATAL), DOM (DOMDEV) | 23.01.2019 | - | Santander BM | http://www.infostrefa.com/infostrefa/pl/wiadomosci/32388095,santander-bm-rekomenduje-kupuj-atal-dom-development-i-marvipol-trzymaj-ronson |