Zdaniem zespołu PDM Research, najważniejszych wydarzeniem września będzie konferencja po posiedzeniu FOMC. I to nie tyle z uwagi na prawdopodobną podwyżkę stóp procentowych w USA, ile towarzyszące jej nastroje dotyczące kondycji amerykańskiej gospodarki. Bowiem przy obecnej fazie hossy za oceanem, każda korekta może okazać się groźna i nie pozostanie bez wpływu na warszawski parkiet.

Istotnych katalizatorów należy szukać za granicą, sytuacja na GPW jest bowiem niezmienna i pozostaje pod wpływem mieszanki (coraz) słabszego sentymentu inwestorów do małych spółek, brak napływów do krajowych funduszy akcyjnych oraz trwającej afery związanej z GetBack. Nie pomaga jednak również sytuacja na rynkach wschodzących m.in. w Turcji.

„W naszej ocenie, zmiana sentymentu na warszawskim parkiecie w dużej mierze będzie zależeć od sentymentu wśród inwestorów zagranicznych oraz tempa prac nad wdrażaniem reformy systemu emerytalnego (PPK).” – czytamy w raporcie

A skoro na horyzoncie nie widać istotnych zmian, to również strategia analityków PDM Research pozostaje utrzymana. W dalszym ciągu rekomendują więc 75% alokację w akcje polskich spółek i nieznacznie modyfikują swój portfel na kolejny miesiąc. Albo raczej odchudzają, ponieważ w zestawieniu nie znajdziemy żadnych nowych pozycji. Usunięto z niego natomiast akcje spółek, których notowania spadały w sierpniu najmocniej, czyli DNP (DINOPL) (-8,9%) oraz GLG (GLGPHARMA) (-8,6%). Portfel opuścił także WTN (WITTCHEN), który w ubiegłym miesiącu dał zarobić równe 5%.

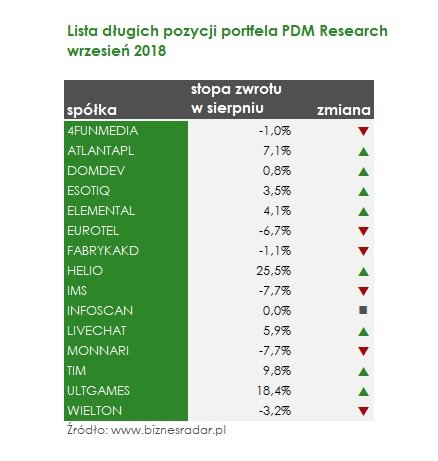

Mimo słabego miesiąca (-7,7%), eksperci nie rezygnują jednak z inwestycji w akcje MON (MONNARI) i liczą na powrót wzrostów na akcjach tej odzieżowej spółki.

„Wyniki za 2Q18 nieco powyżej oczekiwań. Planowane przejęcie marki Simple w '18. Współpraca z Lidią Kalitą (dawną projektantką Simple) daje podstawy do uzdrowienia Simple i uzyskiwanie korzystnych synergii w średnim terminie. Wysoka marża brutto (55.4% w ’17 i 58.1% w 1H'18). Sprzedaż działki w '18 (wartość bilansowa ok. PLN 50m, cena sprzedaży 10% działki – ok. PLN 11m). Współpraca z firmą Femestage i LK Designer Shops na zakup materiałów (plany przejęcia marek). Brak zadłużenia kredytowego” – argumentują swoją decyzję

Wierzą także w dalsze wzrosty na swoich najlepszych sierpniowych inwestycjach. Wysokie stopy zwrotu wypracowały m.in. HEL (HELIO) oraz ULG (ULTGAMES), które wyniosły odpowiednio 25,5% oraz 18,4%. Ich zdaniem notowania importera bakalii powinien wspierać słabszy r/r dolar, rosnące marże oraz w dalszym ciągu niewymagająca wycena (C/Z poniżej 5). Natomiast Ultiamte Games otrzymał pod koniec sierpnia od PDM nową, wyższą rekomendację z ceną docelową 15,51 zł, czyli ponad 44% powyżej obecnego kursu.

„Lepsze od oczekiwań wyniki za IIQ, nowe umowy na dystrybucje gier i założona Spółka portująca tytuły na konsole jako kolejny element dywersyfikacji biznesu. Oczekujemy odpowiednio PLN 3.5m i PLN 8.4m przychodów ze sprzedaży, a także PLN 1.2m i PLN 3m zysku netto w latach 2018-2019.” – czytamy w uzasadnieniu

Sierpień nie okazał się jednak łaskawy dla części portfela mającej zarabiać na spadkach. Wprawdzie małe spółki od dłuższego czasu nie mają dobrej passy, jednak w ubiegłym miesiącu nie udało się przekuć tego w zyski. Na akcjach ACT (ACTION) oraz CIG (CIGAMES) spadki wyniosły odpowiednio -22% i -25%. Analitycy nie wprowadzili jednak zmian w tej części portfela i we wrześniu prognozują także spadki na BRA (BRASTER), EUR (EUROCASH) oraz GRN (GRODNO).