Marazm, plażowy nastrój, niska aktywność. To tylko niektóre z określeń towarzyszących opisowi warszawskiej giełdy w ostatnim czasie. Jednak zdaniem maklerów, na GPW wcale nie jest tak nudno, jak na pierwszy rzut oka mogłoby się wydawać. Co więcej, w tych wakacyjnych warunkach można znaleźć inwestycyjne okazje. Oto najciekawsze z nich.

Wschodząca gwiazda

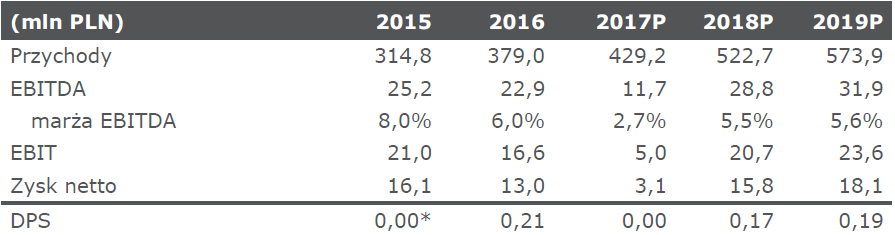

Ostatni spośród ubiegłorocznych debiutantów, TXM, otrzymał do tej pory rekomendację jedynie od Domu Maklerskiego mBanku, czyli oferującego akcje spółki w ofercie publicznej. W czerwcu analitycy tego biura podtrzymali swoje pierwotne zalecenie „kupuj” dla akcji właściciela sieci odzieżowych sklepów dyskontowych TXM. Nowa cena docelowa, chociaż obniżona do 6,25 zł z 6,95 zł, w dalszym ciągu daje niemal +65% potencjał do wzrostów.

Rewizja wyceny to skutek komplikacji związanych z wdrażaniem systemu ERP w spółce. Błędy związane z nieodpowiednim zatowarowaniem sklepów i danymi dotyczącymi cen, będą widoczne na wynikach spółki za maj i poprzednie miesiące. Jednak zdaniem ekspertów od czerwca system powinien przynosić już pozytywne efekty, a drugie półrocze ma być bardzo udane.

Pomimo problemów jakie napotkała spółka, analitycy są zdania, że TXM ma przed sobą atrakcyjne perspektywy wzrostu. Dyscyplina kosztowa i wyższy udział importu bezpośredniego w zakupach, mają przełożyć się na 11,7 mln zł EBITDA w tym roku oraz wzrost do 28,8 mln zł w 2018 r.

Potencjalni liderzy wzrostu

Nieczęsto rekomendacja zawierająca cenę docelową przewyższającą aktualny kurs o ponad połowę, posiada etykietę „neutralnie”. Tak jest jednak w tym przypadku. Analitycy JP Morgan obniżyli zalecenie dla akcji ALR (ALIOR) w dalszym ciągu wyceniając je na 94 zł. Dlaczego?

"Odejście Wojciecha Sobieraja ze stanowiska prezesa Alior Banku może stanowić zagrożenie dla realizacji strategii rozwoju banku i osiągnięcia celu jakim jest 14-procentowy wskaźnik ROE w roku 2020" - napisano w raporcie.

Pomimo niepewnej przyszłości spółki, eksperci w dalszym ciągu są jednak zdania, że akcje ALR (ALIOR) są wyceniane z dyskontem w stosunku do innych polskich banków.

Rekomendacja przygotowana przez analityków East Value Research dla SAR (SARE) jest już pozbawiona podobnego słodko-gorzkiego zabarwienia. Eksperci jeszcze podnieśli swoją wycenę z 33,4 zł do 35,2 zł. Premia (+55%) w stosunku do aktualnych notowań to zasługa m.in. bardzo dobrych wyników za pierwszy kwartał roku, konsekwentnie realizowanej strategii rozwoju oraz dobrej koniunktury w branży reklamowej (wg domu mediowego Zenith branża ma wzrosnąć +12% w 2017 r.). Ale to nie wszystko.

„Dodatkowym impulsem dla wzrostu kursu akcji powinno być naszym zdaniem potencjalne wejście nowego inwestora oraz synergie z planowanego przejęcia aktywów znanego w Polsce komunikatora tekstowego Gadu-Gadu w H2/17. SARE, które planuje przeznaczyć na tą akwizycję maks. PLN 2,4 mln ze środków własnych, ogłosiło podjęcie negocjacji z właścicielem komunikatora na początku czerwca.” – wyjaśnia w rekomendacji Adrian Kowollik

Natomiast zespół Domu Maklerskiego BDM rekomenduje zwrócenie uwagi na akcje ATC (ARCTIC). Mimo niesprzyjającego otoczenia (rosnące ceny celulozy), zarządowi spółki udało się znacząco obniżyć zadłużenie (od 2013 r. zadłużenie netto spadło o ponad 120 mln zł do 258 mln zł na koniec 2016 r.) oraz wdrożyć program poprawy efektywności.

Dodatkowo, Arctic Paper, podobnie jak inni producenci w Europie, zapowiedziała podwyżki cen papieru na 3 kwartał 2017 r. Według analityków pozwoli to utrzymać rentowność, a w ostatnim kwartale roku, kiedy koszty celulozy już prawdopodobnie spadną, osiągnąć nawet wzrost marży EBITDA.

„W rezultacie, akcentując bardzo niską wycenę rynkową spółki mimo dużo lepszej sytuacji płynnościowej, zdecydowaliśmy się utrzymać zalecenie KUPUJ z ceną docelową 6,0 PLN/akcję.” – czytamy w rekomendacji

Znak zapytania

Czerwiec obfitował w raporty dotyczące sektora bankowego. Podobne zestawienia opublikowały domy maklerskie PKO BP, Noble Securites oraz Erste Securities. I chociaż ocena poszczególnych notowanych na GPW banków była w większości podobna, to nie można powiedzieć tego o wszystkich przypadkach. Jednym z nich był ING (INGBSK).

Podobne zalecenia (kupuj oraz akumuluj) przygotowali analitycy DM PKO BP oraz Noble Securities. Również ustalone przez nich ceny docelowe nie różniły się od siebie znacząco, w obu przypadkach dając akcjom ING (INGBSK) 9-10% potencjału do wzrostu. Zdaniem pierwszego z biur, jest to nawet najlepsza inwestycja w sektorze bankowym.

„Naszym jedynym top-pickiem w sektorze jest obecnie ING. Podoba nam się fakt, że ING BSK konsekwentnie rośnie zdecydowanie szybciej niż rynek. Naszym zdaniem szybsze tempo wzrostu powinno być kontynuowane w kolejnych latach z uwagi na dobrą pozycje płynnościową (L/D poniżej 90%) oraz kapitałową (Tier 1 na poziomie 15%).” – czytamy w raporcie DM PKO BP

W kontrze znalazł się zespół Noble Securities, nie podzielający optymizmu kolegów. Mimo imponujących wyników za ostatni kwartał, minimalnego obciążenia problemem kredytów walutowych oraz wzrostem portfela, analitycy uważają, że akcje banku są już zbyt drogie. Dwucyfrowa premia dla niemal wszystkich wskaźników, czyni ING (INGBSK) najdroższym spośród analizowanych przez Noble Securities. Dlatego zalecający sprzedaż akcji banku.