Giełda Prawa Majątkowych Vindexus przyjęła na początku czerwca nową politykę dywidendową obejmującą lata 2017-2020. Dość oryginalnie, zarząd spółki zamierza rekomendować, aby wartość dywidendy na akcję była o minimum 5 groszy wyższa niż rok wcześniej.

Sama polityka dywidendy, mówiąca o regularnym wzroście jej wartości nie jest oczywiście niczym nowym. Co więcej, taka deklaracja, jest lubiana przez inwestorów i mimo, że nie daje gwarancji, to pozwala mieć nadzieję na wypłatę coraz wyższych dywidend.

Zapisy mówiące o wzroście wskaźnika DPS, czy realizacji progresywnej polityki dywidendy mają takie spółki jak m.in. PGS (PEGAS), PKN (PKNORLEN), KBJ czy AMB (AMBRA). We wszystkich tych przypadkach „wzrost” jest jednak bliżej nieokreślony i nie odwołuje się do dokładnych wartości nominalnych.

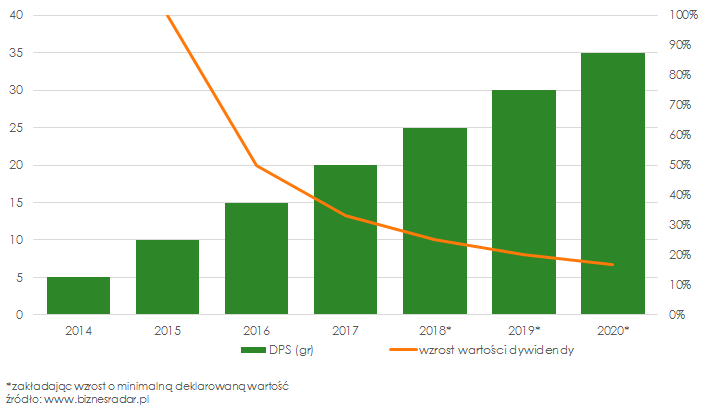

Sam Vindexus, choć nieoficjalnie, realizuje jednak politykę stałego, nominalnego wzrostu wypłat od 2014 roku. Pierwsza wypłacona przez spółkę dywidenda miała wartość dokładnie 5 groszy i rosła o kolejne tyle z każdym kolejnym rokiem. W połowie czerwca tego roku akcjonariusze VIN (VINDEXUS) zdecydują o wypłacie dywidendy czterokrotnie wyżej, równiej już 20 groszy na akcję.

Zakładając deklarowany w nowej polityce, dalszy wzrost jedynie o minimalną wartość 5 gr w każdym kolejnym roku, łatwo policzyć, że dywidenda 2020 roku wyniesie 35 gr. I chociaż nominalna wartość wypłaty będzie stopniowo coraz wyższa, dynamika wzrostu spadnie z każdym kolejnym rokiem. Oczywiście o ile akcjonariusze nie zdecydują, aby wzrost dywidendy był większy niż 5 groszy.

A deklarowany wzrost wartości dywidendy, choć może być wyższy niż 5 groszy, nie jest bynajmniej gwarantowany. Przyjęta polityka określa również dodatkowe czynniki, które będą każdorazowo brane pod uwagę przez podjęciem decyzji o podziale zysku z akcjonariuszami. Poza standardowymi, dotyczącymi osiągnięcia zysku i potrzeb inwestycyjnych spółki, znalazł się tam również zapis dotyczący „stopy dywidendy i wskaźników wypłaty stosowanych przez porównywalne spółki”.

Warto więc obserwować również dywidendy wypłacane przez YOL (YOLO) oraz KRU (KRUK). O ile w pierwszym przypadku polityka dywidendowa dość tradycyjnie, mówi o przeznaczeniu na ten cel minimum 15% wyniku netto, o tyle strategia Kruka zakłada reinwestowanie zysków, a wypłata dywidendy, choć możliwa, nie stanowi priorytetu. Widać to po wypłaconych do tej pory dywidendach (średni DY poniżej 1%). Pozostałe spółki należące do sektora Wierzytelności w ostatnich latach nie dzieliły się zyskiem z akcjonariuszami.

Nie tylko Vindexus posiada oryginalną politykę dywidendy. Również zarządy innych spółek, przy rekomendowaniu dywidendy, biorą pod uwagę różnego typu kryteria. Poznaj inne Egzotyczne polityki dywidendy.