Skonsolidowany wynik netto grupy MIL (MILLENNIUM) po 4 kwartałach 2021 roku wyniósł - 1,332 mld zł (-509 mln zł w 4 kwartale). Wynik obciążyły rezerwy na ryzyko prawne związane z portfelem walutowych kredytów hipotecznych (bez Euro Banku) w wysokości 2,086 mld zł (662 mln zł w 4 kwartale), koszty indywidualnych rozwiązań polubownych z kredytobiorcami kredytów hipotecznych we frankach szwajcarskich w wysokości 364 mln zł (144 mln zł w 4 kwartale) oraz koszty prawne związane z kredytami walutowymi. Po wyłączeniu powyższych obciążeń w 2021 roku Grupa zaksięgowałaby 1,097 mld zł zysku netto (306 mln zł tylko w 4 kwartale). Rekordowa wartość sprzedaży nowych kredytów hipotecznych 9,8 mld zł (+46% r/r) i pożyczek gotówkowych 5,6 mld zł (+21% r/r) przyczyniła się do wzrostu akcji kredytowej Grupy o 7% r/r netto.

- Mimo niepewności związanej z kolejnymi falami pandemii w 2021 roku osiągnęliśmy dobre wyniki operacyjne i biznesowe. Przychody z działalności podstawowej i efektywność kosztowa pozostały na wysokim poziomie, z powodzeniem rozwijaliśmy proces digitalizacji. Obecnie 2,3 mln klientów to klienci cyfrowi, a 1,9 mln osób to aktywni użytkownicy bankowości mobilnej. 2021 był kolejnym rokiem historycznych rekordów detalicznej akcji kredytowej. Sprzedaż nowych kredytów hipotecznych osiągnęła wartość 9,8 mld zł (+46% r/r), a pożyczek gotówkowych 5,6 mld zł (+21% r/r), odzyskaliśmy również tempo pozyskiwania nowych klientów. Warto podkreślić, że utrzymaliśmy bardzo wysoki poziom satysfakcji klientów. Odzwierciedla to osiągany przez Bank Net Promoter Score, który należy do najwyższych w polskim sektorze bankowym zarówno dla klientów indywidualnych jak i korporacyjnych. Kolejny pozytywny element to wzrost sprzedaży w leasingu do wartości 3,9 mld zł (+57%) i faktoringu, gdzie obrót fakturami wyniósł 27,2 mld zł (+17%). Wydarzeniem roku było ogłoszenie nowej Strategii na lata 2022-2024 zatytułowanej „Inspirują nas ludzie”, która jest efektem pracy wielu zespołów oraz wynika bezpośrednio z wiedzy i inspiracji pracowników. Strategia zakłada inteligentny wzrost, solidny rozwój biznesu i dalszy postęp technologiczny – powiedział Joao Bras Jorge, Prezes Zarządu Banku Millennium.

Następujące wydarzenia 2021 roku, determinujące poprawę wyników r/r są naszym zdaniem szczególnie warte podkreślenia:

- znaczne przyspieszenie odbudowy wyniku odsetkowego z 4kw21 przynoszącym wzrost 15% r/r do poziomu 108% poprzedniego rekordowego poziomu z 4kw19;

- przyspieszenie poprawy kwartalnej marży odsetkowej (298 p.b. w 4kw21 z poziomu 261 p.b. w 3kw20, do poziomu jedynie 1 p.b. poniżej dotychczasowego szczytu na poziomie 299 p.b. w 3kw19 oraz 49 p.b. powyżej najniższego poziomu 249 p.b. w 3kw20);

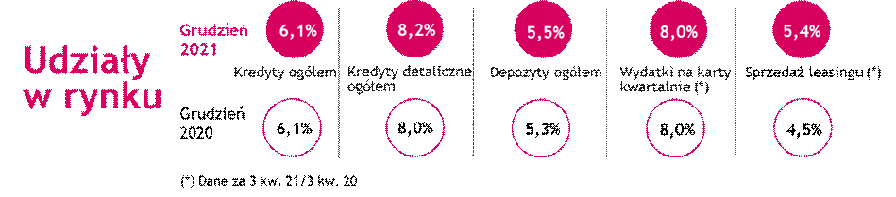

- ponad-rynkowy poziom wzrostu kredytów (kredyty netto +7% r/r) pomimo szybkiej redukcji portfela walutowych kredytów hipotecznych; solidne wartości produkcji kredytów detalicznych odegrały tu kluczową rolę - wypłaty kredytów hipotecznych w 4kw21 osiągnęły nowy rekordowy poziom 2,8 mld zł, co oznacza wzrost o 33% r/r (2021: 9,8 mld zł, wzrost o 46% r/r) przekładający się na udział rynkowy 13,3% w porównaniu z 12,2% w 4kw20 (2021: 12.5% vs.12,2% w 2020), natomiast produkcja pożyczek gotówkowych w 3kw21 osiągnęła poziom 1,3 mld zł, co prawda niższy kw/kw, ale istotnie powyżej poziomu w tym samym okresie roku ubiegłego (2021: 5,6 mld zł, wzrost 21% r/r); niezależnie od tego nasz portfel walutowych kredytów hipotecznych brutto zmniejszył się o 28% r/r, co jest wynikiem spłat, tworzenia rezerw (zgodnie z MSSF9 rezerwy na ryzyko prawne księguje się jako pomniejszenie wartości brutto zasądzonych kredytów) i konwersji na kredyty złotowe negocjowanych przez Bank oraz kredytobiorców („ubruttowione” walutowe kredyty hipoteczne w CHF z wyłączeniem d. Euro Banku spadły o 17% r/r); w wyniku tych czynników udział walutowych kredytów hipotecznych w kredytach Banku brutto ogółem zmniejszył się do 12,4% (kredyty udzielone przez BM:11,4%) z poziomu 18,3% (17,0%) na koniec roku 2020;

- poprawa efektywności kosztowej w wyniku stałego wzrostu ucyfrowienia naszego biznesu, jak również relacji z klientami i silnej odpowiedzi kosztowej na presje przychodowe na początku roku; zmniejszona liczba pracowników (liczba aktywnych pracowników zmniejszyła się o 357, tj. 5% od końca 2020 r.), trwająca optymalizacja naszej sieci dystrybucji fizycznej (liczba oddziałów własnych zmniejszyła się o 37 jednostek, tj. 8% w ciągu ostatnich dwunastu miesięcy) komplementarna w stosunku do rosnącego udziału usług cyfrowych (klienci cyfrowi: 2,3 mln, wzrost o 10% r/r, aktywni użytkownicy bankowości mobilnej: 1,9 mln, wzrost o 16% r/r); kosztowe działania optymalizacyjne nie tylko prowadziły do nominalnej redukcji kosztów operacyjnych, lecz również przełożyły się na znaczną poprawę efektywności kosztowej; raportowany wskaźnik koszty/dochody („K/D”) nieznacznie wzrósł do 47,0% w 4kw21 z 45,9% w tym samym okresie poprzedniego roku, ale wskaźnik K/D z wyłączeniem BFG, portfela FV, kosztów prawnych, kosztów dobrowolnych konwersji oraz wpływu pozycji kompensujących rezerwy utworzone na walutowe kredyty hipoteczne dot. portfela d. Euro Banku zmniejszył się w ciągu roku do poziomu 38%);

- stabilna jakość portfela kredytowego i w rezultacie niski koszt ryzyka (39 p.b. w 4kw21 w por. z 55 p.b. w 4kw20, 2021: 37 p.b. vs. 2020: 83 p.b.), które odzwierciedlają pozytywne trendy w jakości zarówno portfela detalicznego jak i korporacyjnego oraz dalszą sprzedaż kredytów zagrożonych (NPL) (w 4kw21 dodatni wpływ na linię koszt ryzyka w wys. 30 mln zł przed podatkiem); wskaźnik NPL zmniejszył się do 4,4% w grudniu 2021 r. z niemal 5,0% rok wcześniej;

- depozyty klientów wzrosły w kwartale (i wzrosły 12% r/r) z depozytami korporacyjnymi rosnącymi 1% kw/kw i depozytami detalicznymi rosnącymi 2%; płynność Banku pozostawała na bardzo komfortowym poziomie ze wskaźnikiem K/D w wysokości 86,0%;

- wskaźniki kapitałowe nieco się obniżyły w kwartale (skonsolidowany TCR: 17,1%/T1: 14,0% w porównaniu z odpowiednio 18,2%/15,1% na koniec września), gdyż zmniejszenie kapitałów własnych było większe niż spadek aktywów ważonych ryzykiem (RWA);

- aktywa zarządzane zarówno przez Millennium TFI, jak i fundusze zewnętrzne spadły o 6% kw/kw do ponad 8,9 mld zł ze wzrostem r/r o 6%.

Udział w kluczowych segmentach rynku