Jeszcze na koniec ubiegłego roku, analitycy prognozowali, że 2020 r. będzie dla PKO BP rekordowym pod względem wysokości wyniku netto. Największy polski bank miał wypracować niemal 4,5 mld zł zysku i wypłacić akcjonariuszom najwyższą w historii dywidendę. Pięć miesięcy później konsensus zakłada prawie najniższy wynik netto w giełdowej historii spółki, żadna jego część nie trafi do akcjonariuszy, a PKO BP z kapitalizacją niższą o prawie 40% stracił tytuł największej spółki na GPW. W porównaniu do innych banków perspektywy dla PKO BP i tak nie wyglądają jednak najgorzej.

Chude lata

Biorąc pod uwagę jedynie najbardziej aktualne prognozy, opublikowane w ciągu ostatniego miesiąca (czyli po 15 kwietnia), zyski netto banków spadną w tym roku o średnio niemal 63%. Powodów takiego stanu rzeczy można wymienić co najmniej kilka. Poczynając od dwukrotnej obniżki stóp procentowych, która przekłada się na niższe marże i spadek przychodów odsetkowych banków. Jednak nie mniej bolesne dla sektora może być obserwowane spowolnienie gospodarcze (dynamika PKB w I kwartale wyniosła 1,9%, najmniej od 2013 r.), a nawet oczekiwana recesja, która uderzy w wyniki branży na wielu frontach. Mniejsza aktywność konsumentów, spadek zapotrzebowania na kredyty przez przedsiębiorstwa, wzrost niespłaconych kredytów, rosnące bezrobocie i liczba bankructw, żeby wymienić tylko kilka. Stąd zawiązywane przez banki rezerwy, w największym stopniu obniżające prognozy zysków netto.

Zgodnie z szacunkami analityków bieżący rok najgorszy będzie dla ALR (ALIOR), MIL (MILLENNIUM) i GNB (GETINOBLE), które zakończą go ze stratą. O ile jednak ostatni z wymienionych banków kończył pod kreską również poprzednie lata, tak dla Banku Millennium może być to pierwszy taki przypadek od startu notowań na warszawskiej giełdzie. Wśród analityków trudno w tym przypadku o optymistów. Najwyższy z bieżących szacunków to 172 mln zł, czyli raptem 30% ubiegłorocznego zysku netto. W ocenie specjalistów Millennium ma być bowiem jednym z banków w największym stopniu narażonym na wzrost rezerw związanych z pozwami w kwestii hipotecznych kredytów walutowych. Po przejęciu Eurobanku, bank nie posiada już też takiej nadwyżki kapitałowej. Część ekspertów zakłada nawet, że Millennium będzie generował stratę netto przez najbliższe 4 lata.

Jeszcze ciemniejsze chmury naciągają jednak nad przyszłe wyniki Alior Banku. Tutaj eksperci są zgodni, że wyjście na plus w 2020 r. nie jest raczej możliwe, kwestią pozostaje jedynie wysokość straty netto. Wspólnie zaznaczają, że bank cechuje najniższy udział przychodów pozaodsetkowych (22% w 2019 r.), a więc i największa w sektorze wrażliwość na obniżki stóp procentowych. „Do tego dochodzą podwyższone koszty ryzyka i okazuje się, że bank może być nierentowny przez 3 lata” – komentują analitycy

Topniejące zyski

W nieco lepszym stylu bieżący rok przetrwać mają największe banki, PKO (PKOBP), ING (INGBSK), SPL (SANPL) czy PEO (PEKAO). Mimo wszystko w dalszym ciągu mówimy o drastycznym ok. 40-45% spadku wyników netto względem ubiegłego roku.

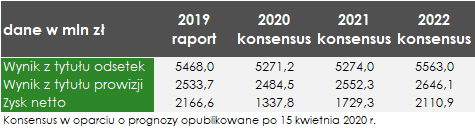

Eksperci oceniają, że spośród wszystkich banków notowanych na warszawskiej giełdzie, Pekao ma największe szansę na stosunkowo szybką odbudowę wyników. Jak zaznaczają, po ostatnim cięciu stóp o 100 punktów bazowych, bank odbudował 2/3 ubytku marży w ciągu 3 lat. Pytaniem pozostaje, czy tak będzie również obecnie.

Konsensus jedynie najbardziej aktualnych prognoz zakłada, że wynik odsetkowy Pekao spadnie w bieżącym roku o -4%, a prowizyjny o raptem -2%. W 2022 r. oba parametry mają już osiągnąć wyższe wartości niż w ubiegłym roku. Scenariusz bardzo łagodny, szczególnie patrząc na prognozy dla innych banków. Nieco gorzej wyglądają szacunki dotyczące zysku netto. Analitycy oceniają, że znaczący wzrost rezerw na pokrycie strat kredytowych, do ok. 1,57 mld zł (z 0,7 mld zł w 2019 r.) wyraźnie odbije się na przyszłych wynikach netto. Ten ma w 2020 r. spaść o -38% i -20% w przyszłym roku (względem 2019). O powrocie do normalności będzie można mówić w 2022 r. Specjaliści szacują, że wówczas zysk netto Pekao wyniesie 2,11 mld zł.

Jeśli chcesz być na bieżąco z prognozami wyników finansowych i ich aktualizacją oraz korzystać z pozostałych elementów dostępnych w ramach pakietu, dołącz do Biznesradar Premium.