Na koniec marca Berkshire Hathaway zgromadził w gotówce rekordowe 137 mld USD, a Warren Buffett nie dostrzega obecnie okazji inwestycyjnych. Podobnego zdania są analitycy DM mBanku, którzy oceniają, że czeka nas ponowna przecena, a powrót PKB i EPS do poziomów sprzed epidemii zajmie dużo więcej czasu niż dziś dyskontuje to rynek.

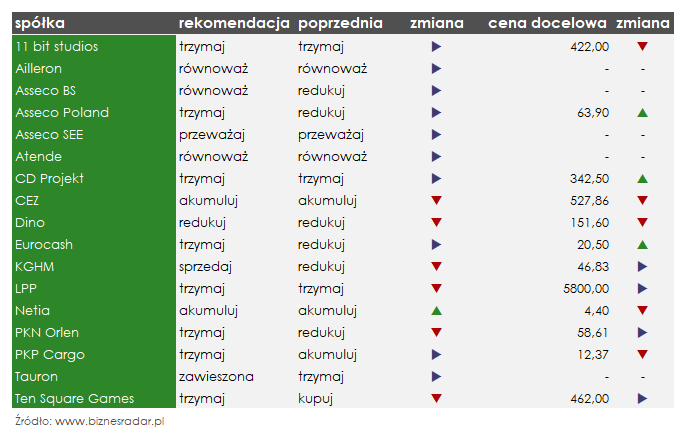

Negatywne nastawianie do rynku akcji specjalistów z DM mBanku nie jest w tym przypadku jedynie czczym sloganem, a w majowym przeglądzie miesięcznym żadna ze zaktualizowanych rekomendacji nie otrzymała zalecenia „kupuj”. Co więcej, zielony symbol podwyższenia rekomendacji zastosowano w wyłącznie jednym przypadku. Mowa o NET (NETIA), która w opinii ekspertów jest narażona na ryzyko COVID-19 jedynie w niskim stopniu.

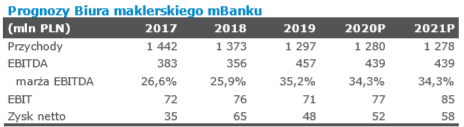

Stacjonarny Internet stał się bowiem w czasie kwarantanny dobrem niezbędnym, a telemarketing spółki działa bez zakłóceń. Wprawdzie problemem okazał się fizyczny montaż usługi u klienta, jednak mimo tego, analitycy oceniają, że tegoroczny spadek przychodów będzie jedynie symboliczny. Zgodnie ze zaktualizowanymi prognozami sprzedaż ma wynieść 1280 mln zł wobec 1297 mln zł w ubiegłym roku. Na poziomie wyników 2020 r. ma być już jednak lepszy od poprzedniego roku.

I chociaż po obniżeniu ceny docelowej do 4,4 zł akcje Netii dają zdaniem analityków 13% potencjał wzrostu, nie znajdziemy ich wśród kluczowych majowych rekomendacji. Na liście figurują za to m.in. ASE (ASSECOSEE) (top pick, jednak bez ceny docelowej) oraz CEZ z rekomendacjami odpowiednio „przeważaj” oraz „akumuluj”.

„CEZ zasługuje na relatywnie wyższe wskaźniki EV/EBITDA z uwagi na niską emisyjność, zaadresowany temat dekarbonizacji, a udział bezpiecznych/czystych biznesów w EBITDA przekracza 50%. Dodatkowo oferowana stopa dywidendy znacznie przewyższa średnią dla indeksu Stoxx Utilities oraz stopę wolna od ryzyka i nie widzimy w średnim terminie zagrożeń dla utrzymania polityki w tym zakresie, szczególnie po ostatniej propozycji Zarządu” – czytamy w rekomendacji

Notowani spółki może wspierać także intensyfikacja rozwoju OZE ze środków funduszu modernizacyjnego oraz potwierdzenie przez czeski rząd bezpiecznej dla spółki formuły prowadzenia projektu jądrowego.

Wśród ostatnich aktualizacji nie zabrakło jednak i tych negatywnych zaleceń. Których spółek analitycy radzą szczególnie unikać? Głownie największych, w zestawieniu znajdziemy bowiem m.in. JSW, LTS (LOTOS), DNP (DINOPL) i KGH (KGHM). W przypadku dwóch ostatnich obniżono także wcześniejsze rekomendacje. O ile jednak cena docelowa Dino Polska zakłada kilkunastoprocentową przecenę, związaną z wymagającą wyceną i niższym tempem otwarć nowych sklepów, tak w przypadku KGHM specjaliści oceniają, że spadki mogą sięgnąć nawet 40%.

„Dynamicznie rosnące monitorowane zapasy (…) przy wygaszaniu aktywności gospodarczej (…) będą naszym zdaniem prowadzić do utrzymania niskich cen miedzi przynajmniej do końca 2Q’20. (…) Ryzykiem dla wyników jest również możliwa dalsza korekta cen srebra – warto zwrócić uwagę, że za 40% zużycia metalu jest odpowiedziana spowalniająca branża przemysłowa” – czytamy w rekomendacji

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: maj 2020" po raz pierwszy opublikowanego 05.05.2020 r. o godzinie 08:40. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, jest dostępna na stronie Domu Maklerskiego mBanku, pod adresem https://www.mdm.pl/ds-server/38639?ticketSource=ui-pub