CCC w opublikowanej z końcem stycznia strategii na lata 2020-22 przewiduje rozwój wielokanałowej sprzedaży, cyfryzację procesów i rozbudowywanie oferty produktowej. Sprawdziliśmy czy zdaniem analityków cele spółki na kolejne lata mają szansę realizacji i jak perspektywy dla CCC oceniają specjaliści.

Sprzedaż

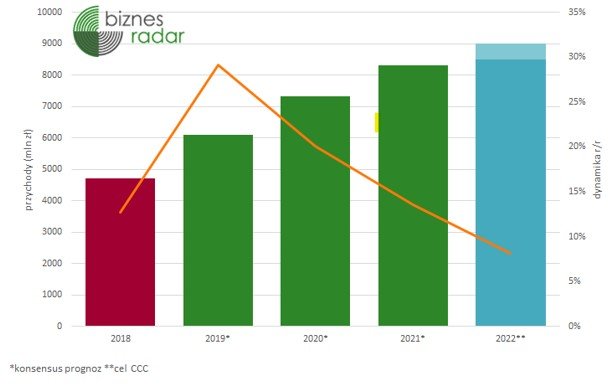

Zacznijmy od przychodów. W 2018 r. obuwnicza spółka wypracowała sprzedaż na poziomie prawie 4,73 mld zł. Jest to też jedyna pozycja rachunku zysków i strat (poza kosztami), która od lat konsekwentnie rośnie. Zarząd CCC nie zamierza na tym polu zwalniać tempa i jest zdania, że spółka do 2022 będzie w stanie generować od 8,5 do 9 mld zł przychodów. W maksymalnym wymiarze oznacza to niemal podwojenie sprzedaży w ciągu czterech lat.

Cel nie wydaje się jednak nieosiągalny, a nawet przesadnie ambitny. Przynajmniej jeśli spojrzeć na aktualne prognozy analityków. Wprawdzie większość szacunków nie wybiega tak daleko w przyszłość i przedstawia wyliczenia jedynie na najbliższe dwa – trzy lata, jednak już konsensus na 2021 r. zakłada wypracowanie prawie 98% dolnego przedziału celu, bo ponad 8,32 mld zł przychodów. Co ciekawe, część maklerów jest zdania, że bariera 9 mld zł zostanie pokonana już rok wcześniej niż zakładają to władze spółki, bo właśnie w 2021 r.

Zaplanowany poziom sprzedaży nie będzie też przesadnie wysoki jeśli spojrzymy na dynamikę w zestawieniu rok do roku. Ta bowiem ma w kolejnych latach być konsekwentnie coraz słabsza. O ile zeszłoroczne przychody mają, zgodnie z konsensusem, przewyższyć te z 2018 r. o 29%, to w kolejnych latach impet może wyraźnie maleć. Nawet jeśli przyjmiemy góry próg ze strategii, czyli 9 mld zł, to w zestawieniu z konsensusem na 2021 r. będzie to poprawa o „jedynie” +8% r/r. Oznaczałoby to najsłabszy pod tym względem rok od 2011 r., kiedy sprzedaż spółki wzrosła o +6,1%.

Werdykt: Cel realny.

E-commerce

W ostatnich latach coraz większy udział w sprzedaży CCC stanowią przychody generowane przez segment e-commerce i spółkę eobuwie. Strategiczny cel to dalsze rozwijanie tego modelu sprzedaży, który do 2022 ma być odpowiedzialny za 3 mld zł przychodów i odpowiadać za 35-40% całości przychodów. Dla porównania w 2018 r. było to niecałe 21%, a w 2019 r. (wg danych ze strategii i prognoz analityków) 24%.

Tu specjaliści są jednak mniej optymistyczni od władz spółki, a według zebranych przez nas danych, szacunki zakładają wzrost tej wartości na poziomie ok. 3 pp. rocznie. I tak w 2020 r. e-commerce ma odpowiadać za ok. 27% sprzedaży CCC, a rok później ok. 30%. W takim tempie nawet dotarcie do niższego poziomu 35% nastąpiłoby najszybciej w 2024 r.

Władze spółki zakładają więc przyspieszenie rozwoju sprzedaży internetowej. Aby osiągnąć 40% przychodów z tego źródła w 2022 r., ich udział w każdym roku musiałby rosnąć o ponad 5%. Nie jest to oczywiście nierealne, szczególnie biorąc pod uwagę, że eobuwie otrzyma wsparcie w postaci uruchomionego w ubiegłym roku sklepu Modivo oraz platformy ccc.eu.

Werdykt: Cel wymagający

Rentowność

I tak dochodzimy do jednej z największych bolączek CCC czyli spadku wypracowywanych zysków, a co za tym idzie rentowności. Nic więc dziwnego, że poprawa tych parametrów jest jednym z głównych celów aktualnej strategii spółki. Spółka chce je osiągnąć dzięki większej dyscyplinie kosztowej, usprawnionemu nadzorowi finansowemu oraz przede wszystkim optymalizacji procesów w logistyce i finansach.

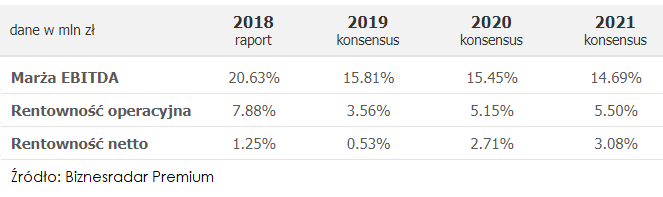

Efektem tych działań ma być powrót rentowności do poziomów sprzed 2018 r. Ta na poziomie operacyjnym ma do 2022 r. wynieść 8,5-9,5% (4,5% na koniec III kwartału 2019 r.), natomiast marża zysku netto być równa od 7% do 8% (2% na koniec września 2019 r.). I niestety w tej kwestii analitycy zupełnie rozmijają się z założeniami władz spółki.

Na podstawie konsensusów prognoz, rentowności owszem będą rosły, ale znacznie wolniej niż zakłada to plan CCC. Specjaliści prognozują marże netto na poziomie 0,5% w 2019 r. a w kolejnych dwóch latach odpowiednio 2,7% i 3,1% (te i inne prognozy są dostępne na profilu spółki dla użytkowników Biznesradar Premium)

Nieco lepiej ma być w przypadku rentowności EBIT, która za ubiegły rok ma wynieść 3,6%, w 2020 r. 5,1%, a rok później 5,5%. Nie są to więc poziomy nawet zbliżone do ustalonych celów i trudno zakładać, że jeden rok może tu diametralni zmienić sytuację w spółce. Nie jest to całkowicie niemożliwe, jednak patrząc na prognozy, na pewno będzie wymagające.

Werdykt: Cel bardzo ambitny

Główne cele CCC zawarte w strategii GO.22: