Powiedzieć, że ubiegły rok nie był dla warszawskiej giełdy najlepszy to jak nic nie powiedzieć. Od słabej kondycji głównych indeksów przez skromną liczbę debiutów, w 2019 r. inwestorzy nie byli rozpieszczani. Niestety, w ten trend częściowo wpisały się również dywidendy. W tej beczce dziegciu znaleźliśmy jednak nie jedną, ale całkiem sporo łyżek miodu. Zapraszamy na dywidendowe podsumowanie 2019 r.

Liczba spółek dywidendowych na warszawskim parkiecie spada (-)

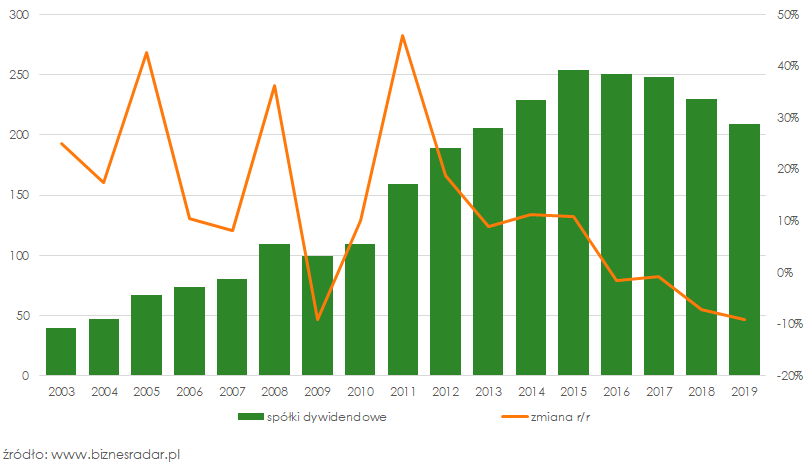

Po i tak słabym pod tym względem 2018 r., ubiegły rok okazał się jeszcze gorszy zarówno patrząc na liczbę spółek, które podzieliły się zyskiem z akcjonariuszami jak i dynamikę tego zjawiska. W 2019 r. było to raptem 209 przedsiębiorstw. To: 1/ najmniej od 2013 r. (206), 2/ -9% spadek w stosunku do poprzedniego roku (najgorzej od 2009 r.), 3/ czwarty pod tym względem spadkowy rok z rzędu.

I chyba ta ostatnia statystyka jest najbardziej niepokojąca, bo niezbyt pozytywna tendencja wydaje się być coraz bardziej widoczna. Nie ma jednak sensu kopać leżącego, wszystkie statystyki sprowadzają się bowiem do jednego: spółek wypłacających dywidendę jest na warszawskim parkiecie coraz mniej. Ale nie liczy się przecież ilość, a jakość…

Liczba (regularnych) spółek dywidendowych na warszawskim parkiecie (też) spada (-)

Z jakością sprawa jest jednak o tyle skomplikowana, że jest to kwestia mocno subiektywna i trudno ją jednoznacznie zdefiniować. Łatwiej policzyć można jednak regularność i konsekwentne wypłaty dywidendy w kolejnych latach, a to już krok w dobrym kierunku.

Oczywiście regularność wypłat nie jest najważniejsza, można jednak zaryzykować, że jest kluczowa. Pojedyncze, sporadyczne wypłaty wprawdzie podbijają statystyki, ale niezbyt pomagają w długoterminowym inwestowaniu i znalezieniu spółki dywidendowej. I chyba nie istnieje zestawienie polecanych spółek dywidendowych nie uwzględniające tego parametru.

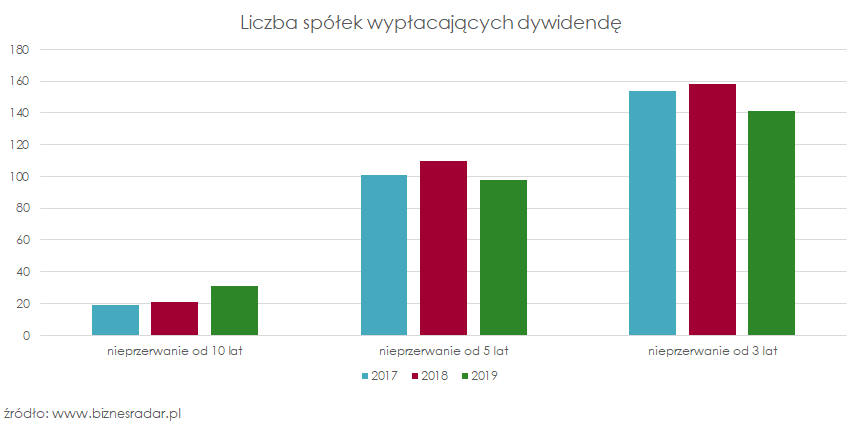

Niestety również pod tym względem nie jest kolorowo. Wprawdzie ponad 2/3 spółek, które podzieliły się zyskiem z akcjonariuszami w 2019 r. zrobiły to też w przynajmniej dwóch ostatnich latach, a niemal połowa (47%) robi to już od blisko pół dekady. O konsekwentnie wypłacające dywidendę spółki nie jest więc trudno, a znaczną ich część można zaliczyć do kategorii „regularnych”.

Lepiej niż w dwóch ubiegłych latach wypadła też grupa prawdziwych weteranów, czyli spółek dzielących się zyskiem z akcjonariuszami od okrągłych dziesięciu lat. To jednak nie do końca zasługa ostatniego roku, a bardzo słabego „kryzysowego” 2009 r., kiedy dywidendy nie wypłaciły nawet takie „pewniaki” jak KTY (KETY), PEO (PEKAO) czy AMB (AMBRA).

Mimo to, część długodystansowców przestała wypłacać dywidendę w 2019 r. Można wymienić tutaj PSW (PGSSOFT), RAF (RAFAMET) WAX (WADEX), MDG (MEDICALG) czy UNT (UNIMOT), nie licząc wycofanych z obrotu spółek, których na samym głównym parkiecie było na 2019 r. rekordowe 23, w tym m.in. ABC Data czy WDB Brokerzy Ubezpieczeniowi.

Do akcjonariuszy trafia jednak coraz więcej (+)

W końcu dobre wieści. W ubiegłym roku wyższa dywidenda trafiła do akcjonariuszy 94 spółek. A jeśli dodamy do tego 20 spółek, które podzieliły się zyskiem po raz pierwszy oraz 22, które wypłaciły dywidendę po przerwie, to okaże się, że więcej niż w 2018 r. trafiło do posiadaczy akcji 136 spółek (czyli 65% ubiegłorocznych dywidend). Ze znacznie wyższych dywidend mogli w ubiegłym roku cieszyć się akcjonariusze m.in. SPL (SANPL), WOD (WODKAN), INK (INSTALKRK), IIA (IIAAV) czy SON (SONEL).

Z kolei o wypłacie niższych dywidend zdecydowali akcjonariusze 46 spółek (22%). Analogicznie, do tej kategorii należy jednak zaliczyć również tych, którzy w 2019 r. wcale nie otrzymali dywidendy (w przeciwieństwie do 2018 r.) Wszak oni również otrzymali w ubiegłym roku mniej. Łącznie otrzymamy wówczas 110 spółek. Końcowy wynik to 136:110 dla wyższych dywidend.

Dla porządku, w przypadku 27 spółek dywidendy w 2018 r. i 2019 r. były identyczne.

Mimo to średnia stopa dywidendy spadła (-)

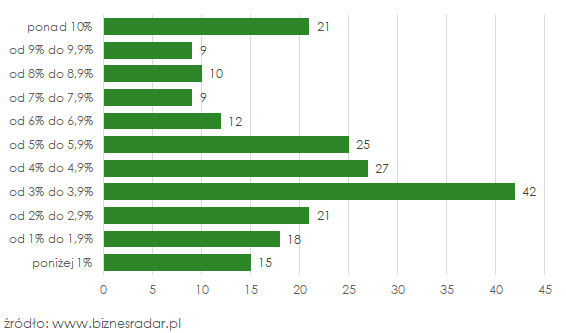

Na szczęście jednie nieznacznie, bo z 5,34% w 2018 r. do 5,17% w ubiegłym roku. Podobnie będzie jeśli spojrzymy na medianę. Ta wyniosła bowiem 4,2%, czyli o -0,15 pp. mniej niż rok wcześniej. Natomiast rozkład spółek według stopy dywidendy wyglądał w ubiegłym roku następująco:

Łatwo zauważyć, że największą grupę stanowiły dywidendy o stopie z trójką na początku. Łącznie, najpopularniejsze DY z przedziału 3-5,9% stanowiły 45% wszystkich wypłaconych w ubiegłym roku dywidend.

Jak co roku nie zabrakło też niecodziennie wysokich stóp dywidendy. Tytuł ubiegłorocznego rekordzisty przypadł spółce BPN (BLACKPOIN), której akcjonariusze otrzymali dywidendę o stopie 25,6%. Dla fanów ciekawostek: Nie jest to nawet pierwsza dziesiątka najwyższych stóp dywidendy w historii warszawskiej giełdy.

Narzekać w ubiegłym roku nie mogli też posiadacze akcji IRL (INTERAOLT) (18,7%), ATP (ATLANTAPL) (16,8%) czy PRO (PROMISE) (15,7%).

Dywidendy dalej wygrywają z alternatywami (+)

Wprawdzie nie było to zbytnio wygórowane zadanie, ale „taki mamy klimat”, przez rekordowo niski poziom stóp procentowych, który nie pomaga oprocentowaniu depozytów. Lokując środki w banku na dwanaście miesięcy na koniec 2018 r. średnio zarobiliśmy na tym 1,62%. Chociaż biorąc pod uwagę inflację, mównie w tym kontekście o zarobkach można potraktować bardziej jako czarny humor niż inwestycję. Niewiele lepiej było w przypadku funduszy pieniężnych, które w ubiegłym roku dały stopę zwrotu na poziomie średnio 1,81%. To odrobinę lepiej niż rok wcześniej (1,26%), ale ponownie, biorąc pod uwagę inflację, trudno uznać to za satysfakcjonujący wynik.

Tym bardziej, że przeciętna dywidenda była w 2019 r. ponad 2,5-raza wyższa. Średni wynik funduszy pieniężnych pobiło w ubiegłym roku 86% wypłaconych dywidend, a nawet jeśli przy wyborze spółki dywidendowej rzucaliśmy monetą, była duża szansa na stopę dywidendy powyżej 3% (dokładnie 69%, ale nie zachęcamy do testowania, w skanerze akcji wygodniej znaleźć satysfakcjonujące spółki).

Spółki dywidendowe radziły sobie lepiej niż szeroki rynek (+)

Na wstępie wspomnieliśmy, że ubiegły rok nie był najlepszy dla głównych indeksów warszawskiej giełdy. Najgorzej w 2019 r. poradził sobie indeks największych spółek, tracąc -5,56%. I chociaż solidny wynik wypracowały małe spółki wchodzące w skład sWIG80 (+13,94%), to również szeroki rynek nie zachwycił.

Na koniec 2019 r. WIG był nieznacznie, bo +0,25% wyżej niż na koniec poprzedniego roku. Jeśli jednak spojrzymy na medianę stóp zwrotu 449 spółek notowanych na głównym parkiecie, otrzymamy dokładnie 0%. Łącznie spośród wyszczególnianych przez GPW 36 indeksów (nie licząc trzech indeksów dvp) rok pod kreską zakończyło 21.

Po tym przydługim wstępie przejdźmy do dywidend, a raczej notowań spółek dywidendowych. Okazuje się bowiem, że te radziły sobie w ubiegłym roku całkiem nieźle. Mediana dla 165 notowanych na GPW spółek (NewConnect poświęcimy oddzielne zestawienie), które podzieliły się zyskiem z akcjonariuszami w 2019 r. to 10,73%. I to nie licząc wypłaconych dywidend. Jeśli dodamy do tego przeciętną stopę dywidendy równą 3,9% otrzymamy 14,63%. Nieźle.

Jak widać, w ubiegłym roku notowania spółek dywidendowych wypracowały znacznie lepsze rezultaty niż ogół rynku. Oczywiście nie ma żadnej gwarancji, że podobnie będzie również w przyszłości (chociaż jak sprawdzaliśmy jakiś czas temu, podobnie było w przeszłości). Niemniej, warto obserwować spółki dywidendowe. Wprawdzie ich liczba spadała, ale ubiegły rok był dywidendowo znacznie lepszy niż mogłoby się wydawać.