W ocenie analityków DM mBanku GPW w dalszym ciągu pozostaje podatna na ruchy globalnego kapitału, który jest kierowany przede wszystkim do funduszy ETF. Sytuacji na warszawskiej giełdzie nie pomaga też niemrawy start PPK i słabnące dane makro. Wskazują jednak na kilku faworytów, których akcje, ich zdaniem, warto mieć w portfelu.

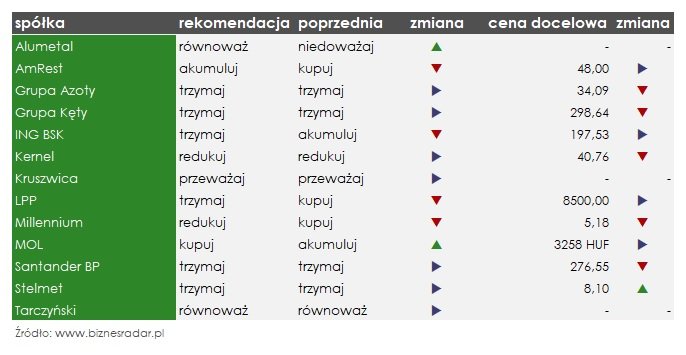

Wśród kluczowych rekomendacji na najbliższe miesiące niezmienne znajdziemy niemal wszystkie spółki energetyczne (CEZ, ENA (ENEA), ENG, TPE (TAURONPE), PGE), a także m.in. CIE (CIECH), FMF (FAMUR) czy PGN (PGNIG). I chociaż analitycy wskazali kilku faworytów, to podnieśli wycenę raptem jednej spółki.

Jest nią STL (STELMET), ale trudno mówić w tym przypadku o wybitnie pozytywnej rekomendacji. Zalecenie dla akcji spółki zostało utrzymane na poziomie „trzymaj”, a cena podniesiona z 6,5 zł do 8,1 zł, czyli niewiele powyżej aktualnego kursu. Analitycy oceniają jednak, że zaproponowana niedawnym w wezwaniu cena 7,74 za akcję wydaje się nieadekwatna i odradzają wzięcie w nim udziału. Głównie z uwagi na to, że zgodnie z przedstawionymi szacunkami „wartość wolnych przepływów pieniężnych do wartości przedsiębiorstwa (FCF/EV) w trzech kolejnych latach przekracza przy bieżącym kursie 10%”. Jednocześnie oceniają, że w związku z rosnącymi cenami energii, drewna i wynagrodzeń, spółce trudno będzie znacząco poprawić wyniki w ciągu najbliższych trzech lat.

Wracając jednak do jednoznacznie pozytywnych rekomendacji, wśród kluczowych zaleceń DM mBanku znajdziemy również MOL. Analitycy radzą zakup akcji tego węgierskiego koncernu przy niezmienionej cenie docelowej na poziomie 3 258 HUF (43,61 zł), czyli niemal 18% powyżej ich obecnego poziomu.

„(…) nadal uważamy, że MOL oferuje bardzo atrakcyjną wycenę na EV/EBITDA LIFO i bezpieczną perspektywę FCF w kolejnych latach z uwag na wyważony plan inwestycyjny, nawet w naszym konserwatywnym scenariuszu makro. Konsensus rynkowy na lata 2020-21 ma znacznie mniejszy potencjał do rewizji w dół niż w przypadku Lotosu czy Orlenu” – czytamy w rekomendacji

Analitycy stawiają też na akcje KSW (KRUSZWICA), które mimo braku ustalenia ceny docelowej utrzymały rekomendację „przeważaj” oraz wyższe prognozy wyników za 2019 r. Szacunki dla tegorocznej EBITDA podniesiono z 137 mln zł do 160 mln zł m.in. w związku z udanym II kwartałem. Spółka dołączyła do grona faworytów również dzięki dobrym tegorocznym zbiorom rzepaku, poprawie marży modelowych na tłoczeniu oraz możliwości do wypłaty dywidendy o ponad 8% stopie w 2020 r. i 2021 r.

Natomiast po drugiej stronie barykady, czyli wśród kluczowych negatywnych zaleceń, w dalszym ciągu znajdziemy m.in. KER (KERNEL). Tym razem analitycy dodatkowo ścieli jeszcze wycenę spółki do 40,76 zł z 42,7 zł poprzednio. W uzasadnieniu czytamy, że umocnienie UAH negatywnie przełoży się na rentowność eksportu spółki, a rosnące koszty produkcji rolnej obniżą wyniki segmentu agro. Eksperci oczekują spadku wyników w dwóch kolejnych kwartałach i szacują, że wraz z realizowanym programem inwestycyjnym (capex 300 mln USD) wzrośnie zadłużenie spółki.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 7 października:

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: październik 2019" po raz pierwszy opublikowanego 07.10.2019 r. o godzinie 08:38. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, jest dostępna na stronie Domu Maklerskiego mBanku, pod adresem https://www.mdm.pl/ds-server/36302?ticketSource=ui-pub