Ubiegły rok był udany dla deweloperów. Jak czytamy w raporcie NBP dotyczącym sytuacji na rynku nieruchomości: „W Polsce w 2018 r. (…) utrzymywał się bardzo wysoki popyt, który można określić mianem boomu budowlanego”. O koniunkturze w sektorze świadczą też m.in. rosnące średnie ceny transakcyjne mieszkań, stawki najmu, wskaźnik czasu sprzedaży mieszkań czy liczba lokali oddanych do użytkowania. Nawet narastający problem w postaci rosnących cen materiałów, gruntów i wzrostu wynagrodzeń, został zdaniem NBP załagodzony, a „(…) firmom deweloperskim udało się w znaczącym stopniu przerzucić na nabywców szybko rosnące koszty budowy mieszkań”.

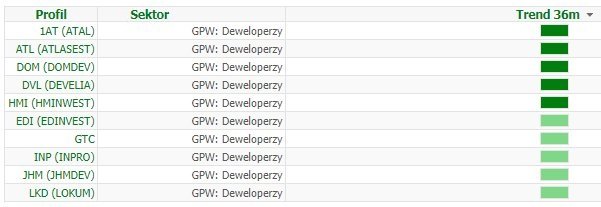

Również jeśli spojrzymy na warszawską giełdę, posiadacze akcji deweloperów nie mogą mówić o marazmie. Akcje spółek takich jak ECH (ECHO), VTG (VANTAGE), 1AT (ATAL) czy ARH (ARCHICOM) znajdują się blisko swoich historycznych szczytów, a notowania m.in. DOM (DOMDEV), LKD (LOKUM), DVL (DEVELIA) czy GTC od dłuższego czasu kontynuują mocny trend wzrostowy. (spółki w trendzie wzrostowym w prosty sposób znajdziesz dzięki skanerowi akcji).

Dobre czasy dla jednych, nie są jednak takimi dla drugich. Jak czytamy w raporcie „Korzystna koniunktura na pierwotnym rynku mieszkaniowym oraz w budownictwie infrastrukturalnym nie przyniosła jak dotąd dużym firmom budowlanym znaczących korzyści ekonomicznych”. Zachowanie indeksu sektorowego dobrze oddaje tutaj panujące nastroje, a wartość WIG-budownictwo spadła w ubiegłym roku o ponad -32%, co było najgorszym wynikiem od sześciu lat.

Wracając jednak do kondycji sektora deweloperskiego. Według przedstawionych danych NBP, rynek znajduje się w trwającej od 2015 fazie ekspansji, po której zgodnie ze wszystkimi znakami na niebie i ziemi przychodzi okres załamania. Pytaniem pozostaje więc nie „czy?” ale „kiedy?” dobre czasy dla deweloperów dobiegną końca. NBP uspokoją jednak wróżących rychły koniec deweloperskiej hossy.

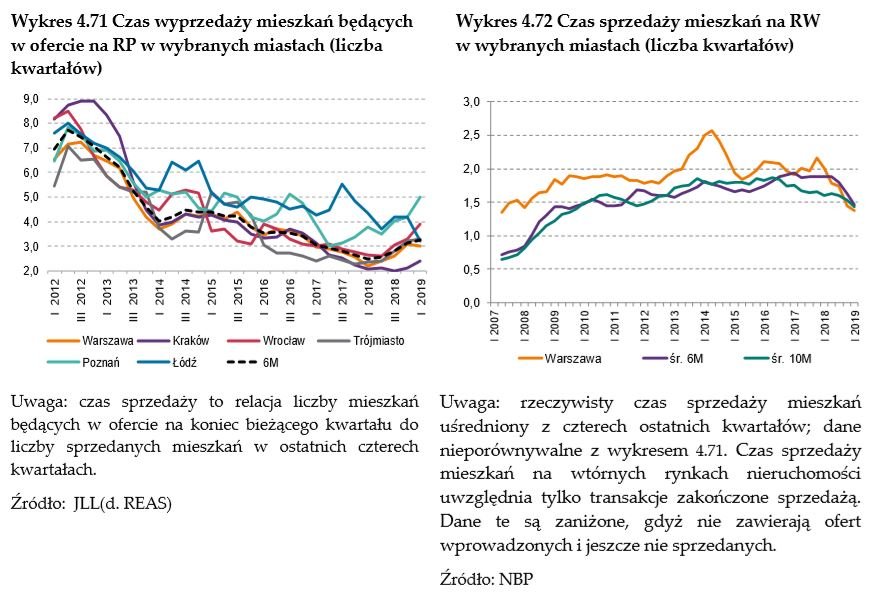

„Wysoki poziom produkcji mieszkań wraz z rosnącymi kosztami ich budowy oraz cenami transakcyjnymi mieszkań pokazują jednak, że na rynku pojawiają się napięcia charakterystyczne do obecnej fazy cyklu. Rośnie też prawdopodobieństwo zmiany fazy cyklu. Zarówno skala napięć, jak i rozmiar sektora mieszkaniowego nie wskazują obecnie na zagrożenia wystąpienia kryzysu nieruchomościowego, czyli sytuacji gdy problemy sektora mają znaczący i negatywny wpływ na całość gospodarki. Czas wyprzedaży całego zasobu mieszkań wystawionych na rynek przy obecnym popycie nadal wynosi mniej niż rok” – czytamy w raporcie

Analitycy NBP oceniają też, że zarówno ceny mieszkań, jak i ich relacja do dochodów nie wskazują na występowanie baniek cenowych. Kryzysu, przynajmniej na razie, nie powinniśmy się więc spodziewać.

Raport opiera się jednak o dane z ubiegłego roku, a tymczasem niemal rozpoczynamy ostatni kwartał 2019 r. W 2018 r. nie należało martwić się o sytuację deweloperów, mając jednocześnie z tyłu głowy, że eldorado ma się ku końcowi. A jak jest obecnie? Zdaniem maklerów najlepsze mamy już za sobą.

Patrząc na przygotowane przez analityków biur maklerskich konsensusy, wyłania się trochę mniej optymistyczny obraz przyszłości deweloperów. Zyski zaczynają bowiem topnieć.

I tak, konsensus wyniku netto Echo Investment zakłada dwucyfrowy spadek zysku w 2019 r. i mniejsze, ale również spadki w dwóch kolejnych latach.

Również akcjonariusze Atalu w ciągu najbliższych lat nie powinni spodziewać się rezultatów lepszych niż wypracowane przez spółkę w 2018 r. Natomiast dla Develii (czyli byłego LCC) 2019 r. ma być bardzo udany, ale już na 2020 i 2021 analitycy prognozują znaczny spadek zysków. Sytuacja wygląda podobnie w przypadku konsensusu dla Lokum Deweloper.

Jeszcze dłużej, bo do 2020 r. mają, zdaniem analityków, rosnąć zyski DOM (DOMDEV). I chociaż konsensus zakłada spadek wyniku netto netto spółki dopiero w 2021 r., to również wzrosty zakładane na bieżący i przyszły rok nie będą cechować się taką dynamiką, do jakiej przyzwyczaili się akcjonariusze Dom Development w ostatnich latach.

Oczywiście nie dla wszystkich spółek z sektora prognozy wpisują się w ten trend. Wyniki ma w dalszym ciągu poprawiać m.in. GTC. Jednak tak samo akcje nie wszystkich deweloperów w ostatnich latach zmierzały na północ (PND (POLNORD), I2D (I2DEV)).

Prognozy zysków i ich podstawowych pozycji finansowych na najbliższe lata są dostępne dla abonentów Biznesradar Premium na profilach spółek w zakładce PROGNOZY.