Poza dalszymi umorzeniami w krajowych TFI i restrukturyzacją Idea Banku (co przekłada się na sentyment do całego sektora bankowego), warszawskiej giełdzie nie pomagają także nastroje na rynkach wschodzących i zmiany w OFE. Dodatkowo, w dalszym ciągu kluczowe dla rynków pozostaje porozumienie na linii USA-Chiny. Zerwanie negocjacji oznacza według analityków co najmniej 10% przecenę. Jednak nawet w tych warunkach, zespół DM mBank wskazał potencjalnie zyskowne inwestycje.

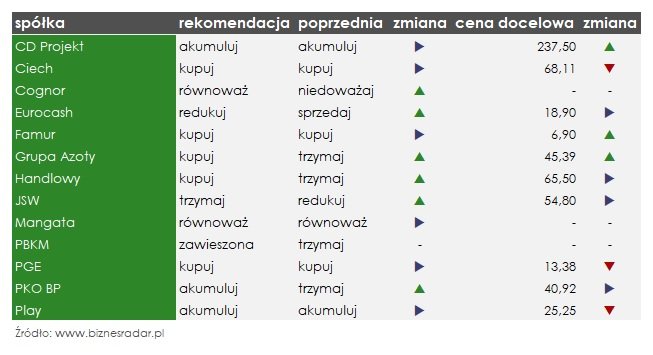

Jedną z nich mogą być według analityków akcje Grupy Azoty. Spółka otrzymała w majowym przeglądzie miesięcznym nie tylko wyższą cenę docelową, ale i rekomendację „kupuj”. Obecny potencjał wzrostu to ich zdaniem ponad 26%.

Wśród czynników przemawiających za zakupem akcji ATT (GRUPAAZOTY) eksperci wymieniają m.in. poprawę wyników finansowych w IV kwartale 2018 r. oraz I kwartale 2019 r. (dzięki poprawie marży na produkcji nawozów oraz przejęciu Compo Expert) oraz realizację inwestycji w projekt PDH.

Zdaniem ekspertów wzrost wyników powinien zostać utrzymany w II kwartale, nawet mimo spadku cen nawozów, a spółka ma szanse zachowywać się lepiej od rynku w najbliższych miesiącach. Zwracają też uwagę, że aktualnie jest notowana jest z 30% dyskontem na wskaźnikach P/E oraz EV/EBITDA.

Jeszcze większą stopę zwrotu, bo ponad 43%, może według analityków przynieść inwestycja w akcje FMF (FAMUR). Zespół DM mBanku utrzymał wcześniejsze zalecenie zakupu akcji spółki, podwyższając jednocześnie cenę docelową z 6,61 do 6,9 zł.

„Famur opublikował bardzo dobre wyniki za 2018 rok, które nie tylko okazały się wyższe od naszych prognoz i konsensusu, ale również Spółka praktycznie wykonała prognozy na 2019 rok wcześniej. Naszym zdaniem głównym motorem wzrostu wyników w 2019 roku będzie rosnąca rentowność w efekcie wzrostu stawek dzierżawnych oraz cen na rynku” – uzasadniają

Poza rosnącymi wynikami, notowaniom spółki może dodatkowo pomóc wysoka dywidenda. Zdaniem ekspertów za ubiegły rok Famur wypłaci minimum 0,27 zł, a sami prognozują więcej, bo 0,36 zł. Dywidenda w takiej wysokości przełoży się na stopę dywidendy od 5,6% do 7,5%.

Mimo obniżonych cen docelowych, analitycy w dalszym ciągu widzą w akcjach CIE (CIECH) i PGE okazje inwestycyjne i wyceniają odpowiednio o niemal 51,9% i 55,4% powyżej aktualnych notowań.

W przypadku pierwszej z wymienionych spółek, poprawa w wynikach powinna być widoczna od II kwartału, kiedy Ciech rozpocznie produkcję nowej inwestycji sody w Niemczech i widoczna będzie konsolidacja spółki Proplan. Natomiast PGE nieco rozczarowało inwestorów słabszymi od oczekiwań wynikami za I kwartał 2019 r., ale analitycy oczekują, że w kolejnych kwartałach powrócą dodatnie dynamiki EBITDA r/r.

Okazji inwestycyjnych eksperci nie widzą natomiast w akcjach IPX (IMPEXMET), LTS (LOTOS), PKN (PKNORLEN) oraz TAR (TARCZYNSKI), bo to te spółki trafiły w maju na listę kluczowych negatywnych rekomendacji. Zespół DM mBank zawiesił także wydawanie rekomendacji dla BKM (PBKM) „w związku z cyklicznym przeglądem rekomendowanych spółek”.

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym DM mBanku z 9 maja:

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: maj 2019" po raz pierwszy opublikowanego 09.05.2019 r. o godzinie 08:52. Skrócona wersja raportu, zawierająca inne informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/95S z dnia 9 marca 2016 r, jest dostępna na stronie Domu Maklerskiego mBanku, pod adresem https://www.mdm.pl/ds-server/34740?ticketSource=ui-pub