Inwestowanie z wykorzystaniem dywidend dotyczy nie tylko spółek. Od pewnego czasu na naszym podwórku coraz częściej słychać określenie „fundusze dywidendowe”. Okazuje się, że jak zwykle za prosty, sloganem kryją się różne możliwości. Nie zawsze oczywiste.

Dywidendowy z nazwy

27 listopada 2008 roku, w samym środku kryzysu na rynkach finansowych (2 miesiące po upadku amerykańskiego banku Lehman Brothers) nasze rodzime TFI PZU podejmuje decyzję o zmianie nazwy funduszu PZU Akcji Zagraniczny na PZU Akcji Spółek Dywidendowych. To działający do dziś pierwszy na polskim rynku fundusz podkreślający w nazwie swój bliski związek z dywidendami. Po zmianie nazwy oraz polityki zarządzający inwestuje głównie w akcje spółek dzielących się z akcjonariuszami wypracowanym zyskiem, mających siedzibę w jednym z państw Europy Środkowo-Wschodniej (przede wszystkim w Polsce).

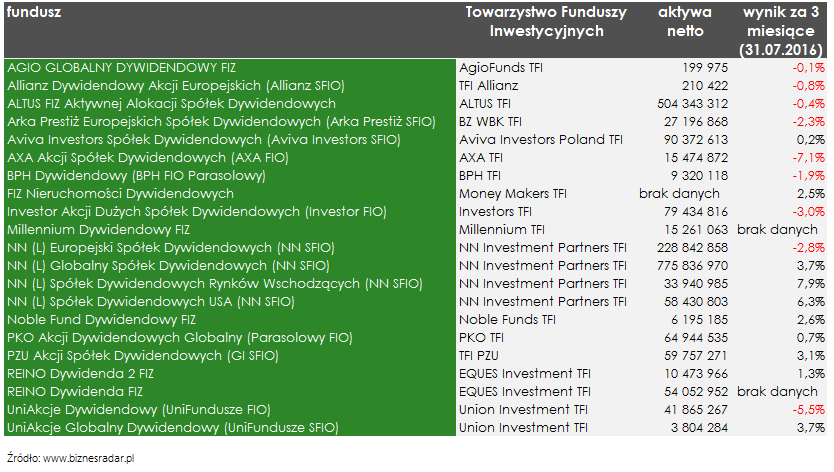

Obecnie w ofercie krajowych Towarzystw Funduszy Inwestycyjnych znajdziemy ponad 20 funduszy, których nazwa zawiera słowo „dywidendowy”. Ich aktywa na koniec marca 2016 roku przekraczały 2,0 mld zł, co czyni z nich zauważalną kategorię. Trzy największe fundusze to:

- NN (L) Globalny Spółek Dywidendowych (775 mln zł aktywów)

- Altus FIZ Aktywnej Alokacji Spółek Dywidendowych (504 mln zł aktywów)

- NN (L) Europejski Spółek Dywidendowych (229 mln zł aktywów)

Dywidendowy bo inwestuje

Okazuje się jednak, że aby czerpać korzyści z dywidend płaconych przez spółki, wcale nie trzeba mieć dywidendy w nazwie. W zasadzie w każdym funduszu inwestującym w akcje znajdą się spółki wypłacające dywidendę. Powiększają one pulę aktywów funduszu, dokładnie tak samo jak na przykład odsetki z lokat czy obligacji. Aby ocenić „dywidendowość” wystarczy zatem porównać przychody z dywidend do średniej wartości aktywów. I tak na przykład dla pioniera, czyli PZU Akcji Spółek Dywidendowych wypłacone dywidendy stanowiły w 2015 roku 1,24% średnich aktywów netto. Tymczasem nie mający dywidendy w nazwie Legg Mason Akcji miał w 2015 ten wskaźnik na poziomie 3,07%. Oznacza to, że aktywa tego drugiego funduszu, a za tym – wartość jednostki, wzrosły z tytuły wypłaty dywidend dwukrotnie bardziej.

Dywidendowy bo wypłaca

Trzecim przypadkiem, w którym możemy się zetknąć z tytułowym „funduszem dywidendowym” jest wypłata dochodu posiadaczowi jednostek uczestnictwa. Sam mechanizm jest podobny do tego, jaki występuje w spółkach giełdowych. Osoby posiadające jednostki uczestnictwa (bądź certyfikaty w przypadku funduszy zamkniętych) w określonym dniu nabywają prawo do wypłaty dochodu w ustalonej wcześniej wartości. Fundusz może wypłacać uczestnikom dochody osiągnięte w danym roku kalendarzowym, a więc na przykład wpływy z dywidend czy też odsetek. Wypłata następuje w formie przelewu na rachunek bankowy lub przez przekazanie dodatkowych jednostek uczestnictwa. Każdorazowo decyzję o wypłacie dochodów podejmuje towarzystwo. Przykładem funduszu wypłacającego dochody swoim uczestnikom jest Pioneer Global Multi-Asset Target Income FIZ (już to robi) lub BPH Dywidendowy (ma to robić).

Jak widać pojęcie „fundusz dywidendowy” można rozszyfrować na kilka sposobów. Podobnie jak w przypadku każdej inwestycji warto sprawdzić co się za nim kryje w konkretnej sytuacji. Przy porównywaniu wyników funduszy warto również zwrócić uwagę na to, czy są one powiększone o wypłatę dochodu tam, gdzie on następował.

Tekst pochodzi z majowego wydania "Biznesradar o dywidendach".