Wokół LiveChat dużo się dzieje. Reakcje inwestorów sprowadziły kurs na poziomy o kilkadziesiąt procent niższe od historycznych maksimów. Warto zatem sprawdzić, czy LiveChat to nadal atrakcyjny kandydat na spółkę dywidendową. Najpierw proponujemy rozliczenie z prognozami z poprzedniego tekstu, a później szukamy odpowiedzi na pytania:

• Jaka jest szansa na szybszy wzrost bazy klientów?

• Dlaczego, w naszej ocenie, sama liczba klientów może być mylnym parametrem?

• Czy rzeczywiście spółka nie inwestuje?

• Czy decyzje zarządu sugerują zbliżające się kłopoty?

• Jakich wyników i jakiej dywidendy można się spodziewać w przyszłym roku?

Najpierw zawsze warto rozliczyć się z przeszłości. W tekście Livechat: wzrostowa spółka dywidendowa zakładałem, że spółka w roku obrachunkowym 2017/18 zarobi 55 mln zł i latem 2018 roku wypłaci 2,10 zł dywidendy na akcję. W rzeczywistości zysk spółki wyniósł 48,3 mln zł, wypłacona dywidenda to 1,77 zł. Rozbieżność na poziomie zysku netto wynikała głównie z różnic w kursie złotego względem amerykańskiego dolara – w naszej prognozie przyjęliśmy kurs stały, a tymczasem złoty w 2017 roku systematycznie zyskiwał na wartości. W efekcie w marcu 2018 roku kurs USD/PLN był niższy niż rok wcześniej o kilkanaście procent.

To dobry moment by przypomnieć, że od strony przychodów LIVECHAT ma 3 drivery:

- Liczba użytkowników

- Średni przychód na klienta (ARPU skrót z ang. average revenue per user)

- Kurs USD/PLN jako, że niemal 100% przychodów jest rozliczana w dolarach

O ile ostatni jest trudno „prognozowalny”, o tyle 2 pierwsze dają szansę na zbliżenie się do rzeczywistych wartości.

Liczba użytkowników

Mimo pewnych zawirowań, o których za chwilę, Livechat z miesiąca na miesiąc zwiększa liczbę klientów, korzystających z jej produktów. Wg raportu na koniec listopada było ich 25,9 tys. firm wobec 22,8 tys. w listopadzie poprzedniego roku. Warto pamiętać, że LiveChat jako produkt jest głównie skierowany do średnich i małych przedsiębiorstw z różnych branż. Klienci są pozyskiwani z różnych źródeł, do których należą m.in. wyszukiwarka Google (działania SEO / content marketingowe), LiveChat Partners Program, czy współpraca z innymi firmami technologicznymi i wzajemnie prezentowanie produktów na własnych stronach (w tzw. marketplace). Od końca 2017 roku w tej sprawnie działającej maszynce zaczęło coś zgrzytać. Z jednej strony pojawiły się informacje o wejściu Facebook i Apple w segment komunikacji biznesowej, z drugiej (chyba ważniejszej) – zmieniły się modele biznesowe w porównywarkach oprogramowania, będących dla spółki jednym z ważniejszych kanałów pozyskiwania klientów. Głównie chodzi o portale Capterra, GetApp, SoftwareAdvise, które po przejęciu przez firmę Gartner zmieniły sposób funkcjonowania opierając się ma płatnym modelu licytacyjnym. Spółka deklaruje korzystanie z płatnego modelu współpracy w ograniczonym zakresie, a jego efekty można śledzić na odpowiednich stronach:

https://www.capterra.com/live-chat-software/

https://www.getapp.com/customer-service-support-software/live-chat/

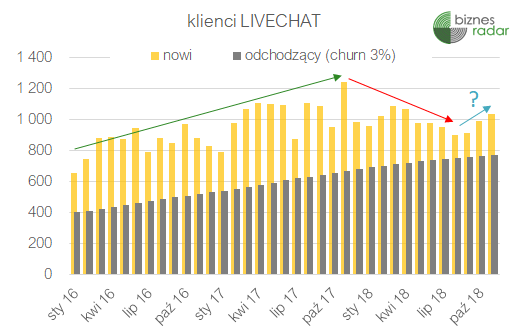

Raportowana przez spółkę zmiana liczby aktywnych klientów składa się w rzeczywistości z dwóch elementów: z nowo pozyskiwanych użytkowników oraz z tych, którzy rezygnują. Spółka podaje, że tzw. churn, czyli liczba odchodzących w relacji do stanu z poprzedniego miesiąca, to 3% i parametr ten pozostaje „na bardzo stabilnym poziomie 3% (przy bardzo niewielkich oscylacjach w poszczególnych miesiącach).”. Oto jak może wyglądać liczba nowych użytkowników przy założeniu, że skala odejść utrzymuje się na zbliżonym poziomie w ciągu ostatnich 3 lat.

Po pierwsze widać, że przy rosnącej liczbie klientów ogółem skala odejść to obecnie około 770 klientów. A więc tylu należy pozyskać by wyjść na zero.

Po drugie widać, że od sierpnia być może coś drgnęło. Po trzech miesiącach trudno wyrokować, czy to zmiana trendu, ale można pewnie przyjąć, że przynajmniej tendencja spadkowa zostanie wyhamowana.

Po trzecie można chyba w tej sytuacji przyjąć, że pojawienie się nowych możliwości oferowanych przez Facebooka i Apple nie wywołało do tej pory większego ruchu po stronie odejść, choć być może utrudnia pracę w pozyskiwaniu nowych klientów.

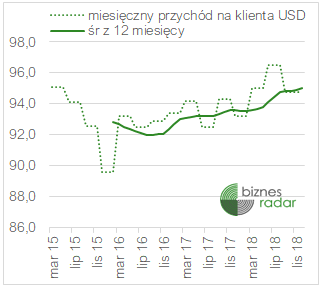

Średni przychód na klienta

Giełdowa historia spółki, pod względem średniego przychodu na klienta dzieli się na wyraźne 2 okresy – po systematycznym spadku z 2015 roku mamy w miarę systematyczny wzrost.

To dobra wiadomość, bo wzrost średniego miesięcznego przychodu na klienta to w modelu biznesowym LIVECHAT w zasadzie czysty dodatkowy zysk. Zmiana tego przychodu o 2 USD, widoczna miedzy latem 2016 a latem 2018, to przy 15 tys. klientów dodatkowe 3 mln USD przychodu.

Na ten wzrost, w naszej ocenie, składają się głównie 3 czynniki:

A/ Zmiana cenników - tu sprawa jest prosta, bo spółka na przestrzeni kilkunastu miesięcy zmodyfikowała ofertę zmieniając nazwy niektórych pakietów i wyraźnie podnosząc ich ceny. Dodatkowo spółka zmieniła sposób rozliczeń ze „stanowiska” na zalogowanego agenta”.

Cennik maj 2017

Cennik listopad 2018

B/ Migracja klientów z niższych kont do wyższych – trudno ustalić skalę zjawiska, ale zgodnie z deklaracjami przedstawicieli spółki ma ono miejsce.

C/ Użytkownicy nowych produktów, niebędący klientami wykorzystującymi produkt livechat. To trochę komplikuje sprawę, bo jeśli są tacy klienci to widać ich przychodach, a nie ma ich w comiesięcznych raportach o liczbie klientów.

Ten mix powoduje, że na biznes LIVECHAT można spojrzeć bardziej optymistycznie. Wydaje się bowiem, że spółka ma nadal potencjał w „gmeraniu” w cennikach i konstrukcji produktu, czego dowodem może być wprowadzony niedawno www.chat.io, gdzie poza zmianami w samym produkcie płaci się stałą stawkę 10 USD za członka zespołu. A dodatkowo nowe produkty dają realną szansę na podwyższenie przychodów od istniejących klientów, ale również mogą przyciągnąć nowych, niezainteresowanych samym chatem.

Nowe produkty

Wbrew potocznym opiniom nie do końca jest tak, że spółka nie inwestuje. W końcu od 2017 roku spółka zaoferowała 3 nowe produkty.

Poza www.chat.io mamy platformę do budowy bazy wiedzy (www.knowledgebase.ai), która docelowo będzie działał w kupionej w sierpniu 2018 domenie www.helpdesk.com. Spółka wprowadziła aplikację na rynek jako kompletny i płatny produkt w marcu 2018 r. Platforma KnowledgeBase pozwala firmom tworzyć własne bazy wiedzy, do których dostęp mogą mieć zarówno jej pracownicy, jak i klienci. Poza kontem demo oferowana jest w prostym modelu za 39 USD miesięcznie.

Spółka dziś nie raportuje danych o klientach nowych produktów i w przypadku KnowledgeBase nic nie wiadomo na temat wdrożeń platformy. Wydaje się, że w tym przypadku zdecydowana większość użytkowników jest jednocześnie klientami podstawowego komunikatora. Wynika to z charakteru samego rozwiązania, które może funkcjonować jako zwykłe centrum pomocy lub jako wewnętrzny widget wiedzy podłączony do chatu obsługiwanego przez agenta. W tej ostatniej wersji jest oferowany za darmo, o ile jest zintegrowany z podstawowym rozwiązaniem LiveChat.

Drugi produkt to umożliwiający tworzenie chatbotów konwersacyjnych ChatBot (dawniej BotEngine), który będzie działał w zakupionej we wrześniu domenie www.chatbot.com. Tu model cenowy jest ciekawszy, gdyż ChatBot jest dostępny za 50 USD/miesięcznie bez ograniczeń odnośnie liczby botów, ale w ramach tego ryczałtu użytkownik ma 1000 rozmów. Powyżej tego limitu musi uiszczać dodatkową opłatę wysokości 0,01 USD za każdą dodatkową rozmowę. Sprzedaż ChatBota odbywa się bez dedykowanego zespołu sprzedaży, z wykorzystaniem podobnych mechanizmów jak w przypadku czatu, pozwalających na organiczne zwiększanie bazy swoich użytkowników.

Formą nakładów inwestycyjnych są również wydatki na zakup obu domen www.chatbot.com oraz www.helpdesk.com. A nie były to kwoty marginalne, o czym możemy się przekonać analizując długoterminowe rozliczenia międzyokresowe kosztów dotyczące głownie niezakończonych prac rozwojowych oraz wartości nabytych domen internetowych. Na 30 czerwca 2018 ta pozycja wynosiła 1 426 454 zł, a na 30 września 2018 już 3 697 169 zł, czyli o 2,3 mln zł więcej. A trzeba pamiętać, że część prac została zakończona i powiększyła wartości niematerialne i prawne.

Instynkt samozachowawczy

Obraz jaki wyłania się tych kilku akapitów powyżej nie specjalnie pasuje do czarnych barw, w jakich czasami rysuje się perspektywy Livechat. Tego nastroju nie podziela też sama spółka, choć jednocześnie jak możemy przeczytać w raportach „W opinii Zarządu takie tempo wzrostu nie jest satysfakcjonujące”.

Po pierwsze zarząd dość odważnie idzie „w koszty”. Nowa siedziba , wzrost zatrudnienia – to nie są elementy strategii schyłkowego biznesu. Co więcej, na koniec września spółka zatrudniała 107 osób, a już w połowie października była mowa o 120 i otwartych kolejnych 20-30 rekrutacjach. Każdy kto prowadził biznes wie, że takich rzeczy raczej się nie robi, gdy na horyzoncie czają się problemy (słaba dynamika wzrostu, wyższe koszty sprzedaży, aktywność Apple i Facebooka). W takiej sytuacji normą byłoby raczej zaciskanie pasa.

Czego oczekujemy?

- Za nami dołek w liczbie pozyskiwanych klientów, choć być może za cenę wyższych kosztów sprzedaży i marketingu

- Dalszej stopniowej poprawy miesięcznego przychodu na klienta w USD

- Oba elementy powinny pozwolić wypracować w ostatnim kwartale tego roku przychody na poziomie 27-28 mln zł oraz 14,5 mln zł zysku netto

- W całym roku obrachunkowym 2018-19 spółka powinna osiągnąć ok 75 mln zł EBITDY, co po uwzględnieniu operacji niegotówkowych oraz nakładów inwestycyjnych powinno się przełożyć na 50-52 mln zł FCF

- Większość tej kwoty trafi do akcjonariuszy w związku z czym spodziewam się dywidendy na akcję w granicach 2,0-2,1 zł, co przy obecnym kursie daje stopę dywidendy przekraczającą 8%

Ogląd mogą zmienić przede wszystkim jakieś zawirowania skutkujące spadkiem miesięcznego przychodu na klienta wyrażonego w USD. Ewentualne negatywne zaskoczenia w zmianie liczby klientów, choć będą zapewne pogarszały sentyment, nie muszą przekładać się na istotne pogorszenie długoterminowej ekonomiki biznesu