Podczas gdy indeks największych spółek na warszawskim parkiecie pnie się od dłuższego czasu ku górze, sWIG80 zmierza raczej w odwrotnym kierunku. Mimo to w aktualnych rekomendacjach potencjalnie najbardziej wzrostowych inwestycji, wcale nie dominują najwięksi gracze. Akcje których spółek przykuły uwagę maklerów?

Wschodząca gwiazda

W tym miejscu powtórka sprzed kilku miesięcy i rekomendacja wydana przez zespół DM mBanku dla TXM (którego byli oferującym). Chociaż analitycy obniżyli cenę docelową (kolejny raz), ich zdaniem potencjał akcji spółki do wzrostu jest ogromy i wynosi już ponad 130%. Odmiennego zdania są jednak inwestorzy, a akcje właściciela sieci TXM textilmarket straciły od ubiegłorocznego debiutu już -52%.

Według analityków ta gwiazda ma jednak jeszcze szansę wzejść. Przecena na akcjach TXM to efekt komplikacji przy wdrażaniu systemu obsługi dostaw, co skutkowało m.in. nieodpowiednim zatowarowaniem sklepów. Problemy rzuciły cień na wyniki pierwszego półrocza (strata -12 mln zł) i zmusiły do rewizji prognoz całorocznych (szacowana strata ma wynieść -6 mln zł).

Sytuacja w spółce ma się jednak normalizować, a władze zaplanowały wzmożoną akcję marketingową, dostosowanie oferty produktowej oraz zmiany kadrowe. Działania mają poprawić efektywność sprzedaży i zdaniem ekspertów TXM ma w dalszym ciągu atrakcyjne perspektywy rozwoju.

Potencjalni liderzy wzrostu

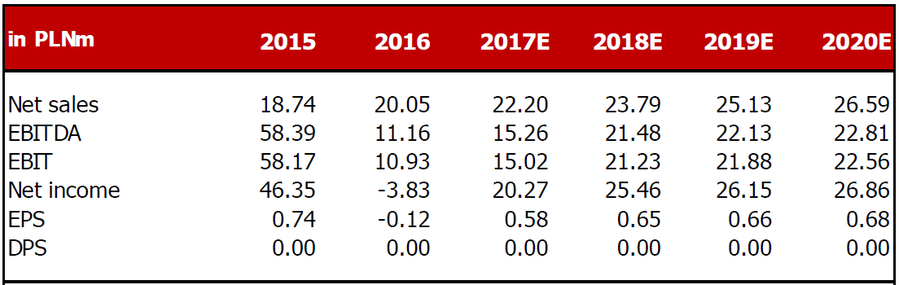

Ponownie DM mBanku i ponowie potrzymana rekomendacja zakupu mimo niesprzyjającego otoczenia. Tym razem chodzi jednak o PWX (POLWAX), który zdaniem analityków może przynieś stopę zwrotu równą niemal +66%.

Mowa tu jednak raczej o dłuższym terminie, ponieważ w związku z niższymi cenami ropy i nadpodażą surowców parafinowych, rentowność spółki spada, a wyniki bieżącego i kolejnego roku mają być niższe niż początkowo zakładali analitycy. Mimo to, liczą jednak na stopniową poprawę oraz informacje na temat efektów realizowanego przez spółkę projektu Future (nowoczesna instalacja odolejania rozpuszczalnikowego gaczu parafinowego), który ma zostać zrealizowany do 2019 r.

Natomiast zespół DM BZ WBK proponuje inwestycję w inną spółkę wchodzącą w skład #sWiG80, a mianowicie MAB (MABION). W związku z postępami badań klinicznych leku Mabion CD20, podwyższali swoją cenę docelową dla akcji spółki o 10% do 156,5 zł, co daje obecnie ponad 50% potencjał do wzrostu.

"Przedsiębiorstwo ujawniło, że wstępne wyniki ostatniej, III fazy badań klinicznych potwierdziły biorównoważność leku Mabion CD20 i oryginalnego preparatu MabThera. Znacznie zmniejsza to ryzyko niepowodzenia, a wyższe prawdopodobieństwo sukcesu [82,7%] zwiększa naszą wycenę (…). Spółka Mabion powinna otrzymać pełne wyniki III fazy badań i złożyć wniosek o rejestrację w Europejskiej Agencji ds. Leków (EMA) w I kw. 2018 r. Rejestracja w Europie powinna zająć 4-5 kwartałów, a pierwsze dostawy nastąpiłyby wg naszych prognoz w I kw. 2020 r. Nasz scenariusz bazowy (bez dodatkowych badań klinicznych) zakłada zarejestrowanie leku w Stanach Zjednoczonych rok później niż w Europie" – wyjaśnia w raporcie Łukasz Kosiarski

Analitycy prognozują, że sprzedaż spółki wyniesie w bieżącym roku 36 mln zł, a zyski mają pojawić się w przyszłym roku. Prognoza na 2018 r. to przychody równe 168 mln zł i wynik netto w kwocie 89 mln zł.

Z kolei analitycy East Value Research wierzą w wzrost na akcjach CPD (CELTIC). Ich zdaniem za inwestycją w spółkę przemawia stały przychód w euro z wynajmu warszawskich biur oraz obiecujący projekt mieszkaniowy URSA na stołecznym Ursusie (ukończono już 357 mieszkania, a kolejne 385 ma zostać oddane do końca 2018).

Dodatkowo spółka charakteryzuje się niewymagającą wyceną, a eksperci prognozują konsekwentną poprawę wyników finansowych.

Znak zapytania

Uwagę analityków kilku domów maklerskich przykuł we wrześniu KRU (KRUK). Zespoły większości z nich mają podobną wizję przyszłości spółki. Cztery z pięciu wystawionych rekomendacji brzmiały „akumuluj” lub „neutralne”, a cena docelowa oscylowała w przedziale 340-346 zł (BDM nieco niżej, bo 311,7 zł). Ziarno niepewności zasiali jednak analitycy Ipopema Securities, zalecając sprzedaż akcji Kruka i wyceniając je -18% poniżej ceny rynkowej.

„Kruk znacznie zredukował inwestycje w Polsce przy jednoczesnym wzroście konkurencji na krajowym rynku, zwłaszcza ze strony spółki GetBack, która niedawno się pojawiła GPW. Jeśli sytuacja się utrzyma, Kruk może utracić pozycję dominującą na jednym ze swoich rynków podstawowych. W najgorszym scenariuszu Kruk może znaleźć się w sytuacji, w której podatki są wysokie, rentowność we Włoszech jest niska, a inwestycje na rynku podstawowym są mniejsze.” – czytamy w raporcie

Trudno ocenić czy najgorszy możliwy scenariusz zostanie zrealizowany, inwestorzy na pewno są jednak lekko zaniepokojeni, a wrzesień był dla akcji spółki najgorszym w tym roku (-14% m/m). A może to nie niepokój, tylko chwilowy przystanek w długoterminowym trendzie wzrostowym i należy akumulować akcje Kruk jak zalecają eksperci Erste Securities DI, Vestror DM i BDM?