Od początku roku Warszawski Indeks Giełdowy urósł już o ponad ¼, a WIG20 wrócił powyżej poziomu 2500 punktów. Jak w warunkach hossy radzą inwestować maklerzy? O dziwo nie tylko (ale również) w akcje najmocniej ostatnio rosnących, największych spółek.

Wschodząca gwiazda

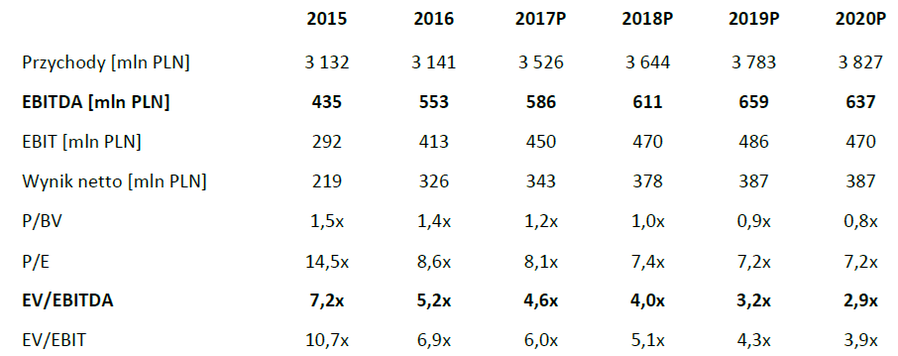

Przyczajony tygrys, ukryty smok. Tak STP (STALPROD) określa zespół DM BDM w swojej rekomendacji. Ich zdaniem, spółka jest potencjalnym liderem krajowych spółek przemysłowych, a niska wycena (EV/EBITDA na 2017 4,6) i bezpieczna struktura bilansu, dodatkowo wzmacniają ich pozytywne nastawienie do Stalproduktu.

Analitycy są zdania, że rekordowe wyniki za 2016 r. zostaną w tym roku przebite i to mimo słabszego drugiego kwartału. W drugim półroczu prognozują poprawę rezultatów w segmencie blach transformatorowych oraz segmencie cynku, a całoroczna EBITDA ma wynieść 586 mln zł. W kolejnych latach dodatkowym impulsem do poprawy wyników ma być też uruchomienie nowej hali wanien w segmencie cynku.

Ustalona cena docelowa 651 zł, oznacza potencjał do niemal 46% wzrostu. Wycena nie uwzględnia jednak złożonej przez spółkę oferty na zakup GO Steel Frydek Mistek. Zdaniem ekspertów, ta akwizycja może dodatkowo wzmocnić pozycję Stalproduktu na rynku europejskim.

Potencjalni liderzy wzrostu

Zakup akcji innej spółki o niewymagającej wycenie, rekomenduje zespół DM BZ WBK. Ich zdaniem akcje STX (STALEXP) są silnie niedoszacowane, co może wynikać m.in. z niewielkiego zainteresowania spółką przez analityków (co postanawiają zmienić) oraz nietypowych sprawozdań finansowych (umowa na usługi koncesjonowane). Dodatkowo, według ekspertów, obecna wycena zakłada wypłatę przez spółkę dywidendy równiej 30% zysku, a są zdania, że będzie to połowa osiąganego wyniku netto. W związku z tym rekomendują inwestycję w akcje spółki i wyceniają je na 5,85 zł.

Ponadto, umowa koncesji na autostradę A4, na podstawie której Stalexport Autostrady prowadzi działalności wygasa w 2027 r. Analitycy zakładają, że spółka zakończy wówczas działalności. Jeśli jednak umowa zostanie przedłużona lub zastąpiona inną, wycena powinna być jeszcze wyższa.

Natomiast eksperci z DM BOŚ upatrują okazji inwestycyjnej w akcjach KGL. Spółka ma korzystać z dynamicznie rozwijającego się rynku opakowań. Polski rynek ma rosnąć niemal dwukrotnie szybciej niż globalny m.in. dzięki wzrośnie konsumpcji krajowej, przyzwyczajeń konsumenckich oraz wyższemu eksportowi.

„Oczekujemy, że lata 2018 i 2019 będą dla KGL okresem dobrej koniunktury. Nasza 12-miesięczna wycena wynosi 32,0 zł na akcję i wskazuje znaczący 26% potencjał wzrostu. (…) Choć udział KGL w rynku dystrybucji granulatów tworzyw sztucznych jest raczej symboliczny (poniżej 1%), to realizowane marże są wyższe niż u liderów rynku z uwagi na świadczenie usług doradztwa technicznego związanego z wyborem i zastosowaniem tworzyw sztucznych. (…) KGL pragnie być liderem w opakowaniach spożywczych. Realizacja tego celu odbędzie się poprzez rozbudowę parku maszynowego i budowę Centrum Badawczo-Rozwojowego (CBR).” – wyjaśniają w rekomendacji Maciej Wewiórski i Wojciech Romanowski

Wśród rekomendowanych w sierpniu spółek, nie zabrakło również blue chipów. Od końca kwietnia akcje OPL (ORANGEPL) podrożały już o ponad +16%, a zdaniem analityków Erste to jeszcze nie koniec wzrostów. I chociaż wydana przez nich 29 sierpnia rekomendacja opatrzona jest „jedynie” zaleceniem „akumuluj”, to cena docelowa przewyższa obecny kurs akcji telekomu o przeszło 26%.

Znak zapytania

Znak zapytania powinien tym razem zostać zastąpiony wykrzyknikiem, z uwagi na niebywałą jednomyślność maklerów w sierpniu. W tym miejscu na szczególne wyróżnienie zasługuje niedawny debiutant, a mianowicie PLY (PLAY). Spółka otrzymała w ubiegłym miesiącu rekomendacje od aż pięciu biur maklerskich. Jednogłośni w tej kwestii analitycy BOŚ DM, BZ WBK DM, Wood & Company, PKO BP DM oraz UBS zalecają zakup akcji telekomu. Obecnie akcje Play najwyżej wycenia zespół DM BZ WBK, zdaniem którego są one warte 43,4 zł, czyli o ponad 15% więcej niż aktualne notowania.

„Sądzimy, że Play bez trudu wypełni swoją oficjalną średnioterminową prognozę spółki corocznego wzrost przychodów i dalszego wzrostu skorygowanej marży EBITDA. (…) Co najważniejsze, zarząd spółki zapowiada wypłaty znacznych dywidend od 2018P, dzięki czemu Play prawdopodobnie będzie jedną z najatrakcyjniejszych spółek dywidendowych na GPW i wśród europejskich operatorów telekomunikacyjnych. Wzrost ARPU i wzrost bazy klientów (obydwa zrealizowane w II kw. 2017r.) stanowią kluczowe czynniki wzrostu wyceny spółki, a spółce dodatkowo sprzyja dobra sytuacja makroekonomiczna w Polsce.” – uzasadnia w rekomendacji Paweł Puchalski