Optymizm panujący na warszawskiej giełdzie w pierwszych miesiącach 2017 roku wydał się udzielić również analitykom. Niemal połowa spośród wydanych w lutym rekomendacji, to te oznaczone etykietą „kupuj”. Które ze spółek otrzymały te potencjalnie najbardziej zyskowne zalecenia?

Wschodząca gwiazda

Bez wątpienia za jedną z najgłośniejszych rekomendacji ostatnich tygodni należy uznać tę wydaną dla BRA (BRASTER) przez zespół East Value Research. Ustalona cena docelowa na poziomie 36,8 zł, w dniu wydania rekomendacji, dawała ponad 160% potencjał do wzrostu akcji tego producenta urządzenia do badania piersi.

Prognozowana przez analityków perspektywa premiery urządzenia spółki na pierwszych rynkach zagranicznych już w bieżącym roku oraz szacowany dynamiczny wzrost przychodów, przypadły do gustu inwestorom, na których reakcję nie trzeba było długo czekać. Tylko 24 lutego, czyli w dniu wydania rekomendacji, akcje Braster podrożały o niemal 27%. Tak entuzjastyczna reakcja nie oznacza jednak, że na inwestycji w spółkę nie będzie można już zarobić. Do ustalonej przez analityków ceny docelowej brakuje jeszcze, bagatela ponad 110%.

Optymizm inwestorów ostygł jednak po wczorajszej informacji o projekcie uchwały dotyczącej emisji akcji, a rozstrzał pomiędzy rynkową ceną akcji, a rekomendacją wydaje się (chwilowo?) powiększać.

Potencjalni liderzy wzrostu

Rekomendacje mniej spektakularne, jednak w dalszym ciągu mogące okazać się bardzo zyskownymi, przygotowali w lutym również analitycy innych domów maklerskich. Jedną z nich jest na pewno ta opublikowana przez zespół Vestor DM, dla spółki MEX (MEXPOLSKA). W przygotowanym w ramach świadczonej usługi Equity Research Partner raporcie, wycenili akcje tego właściciela sieci restauracji na 11,9 zł, czyli ponad 50% powyżej ich obecnej wyceny.

„Wraz z aktualizacją strategii, spółka Mex Polska potwierdziła rozwój nowego konceptu - PanKejk. Oczekujemy, że będzie to druga – obok Pijalni Wódki i Piwa – sieć, która pozwoli zdynamizować rozwój spółki. (…) Uważamy, że dynamiczny rozwój sieci gastronomicznych przełoży się na wzrost przychodów w latach 2016-19p w średniorocznym tempie 24% z PLN 60m w 2016p do PLN 115.7m w 2019p (11% powyżej prognozy zarządu). Jednocześnie oczekujemy, że wzrost ten w połączeniu z naciskiem na nowe otwarcia w systemie lokali 100% własnych w najlepszych lokalizacjach dużych miast przełoży się na 31% CAGR znorm. zysku netto w latach 2016-2019p.” – wyjaśnia w raporcie Aleksandra Jakubowska

Dzięki modelowi finansowania, który wymaga niskich nakładów inwestycyjnych, analitycy oczekują również stopniowego wzrostu wartości wypłacanej przez MEX (MEXPOLSKA) dywidendy. Ich zdaniem w latach 2017-2018 stopa dywidendy powinna wynieść odpowiednio 6,3% i 7,5%, a rok później nawet 9%.

Inną spółką, której akcje mogą okazać się lukratywną inwestycją jest, zdaniem analityków DM BOŚ, JSW. Zdaniem ekspertów tego biura, akcje węglowej spółki, pomimo ubiegłorocznych wzrostów, w dalszym ciągu mają przed sobą znaczny potencjał. A dokładnie niemal +50%, ponieważ wycenili je na 106,2 zł.

Wszystko uzależnione jest od cen węgla. Jak podają analitycy, mimo ostatnich spadków cen ‘czarnego złota’, notowania JSW nie zanotował większych wahań. Prognozowana stabilizacja na tym polu, ma pozytywnie przełożyć się na wartość akcji spółki, które są ich zdaniem bardzo tanie.

Dodatkowo, zgodnie z prognozami zespołu DM BOŚ, za IV kwartał ubiegłego roku, spółka ma zaprezentować 750 mln zł EBITDA, czyli najwięcej od 2012 r. Bardzo udany ma być również cały bieżący rok.

„(…) Ciągły dynamiczny wzrost AuM zwiększa bazę pod opłatę stałą i uniezależnia wyniki od opłaty zmiennej. Spółka notowana na najniższych wskaźnikach P/E i najwyższej stopie dywidendy. Największy udział FIZów w aktywach funduszy rynku kapitałowego sprawia, że spółka jest relatywnie najmniej narażona na potencjalne negatywne zmiany po wprowadzeniu MIFID II. Jedynym ryzykiem jakie obecnie widzimy jest odpływ środków z funduszy absolutnej stopy zwrotu w poszukiwaniu wyższych stóp zwrotu w przypadku bardzo dobrej koniunktury." – czytamy w rekomendacji DM Trigon

Znak zapytania

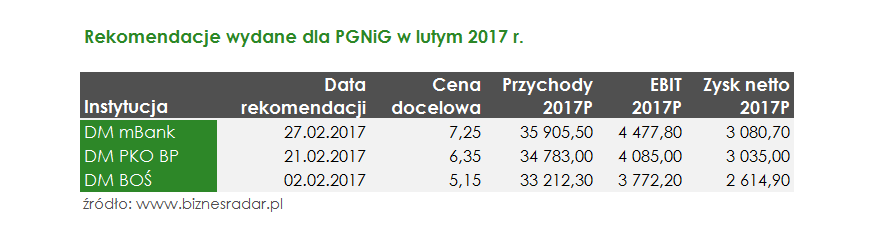

Mimo dominacji pozytywnych rekomendacji, również w lutym analitycy nie byli zgodni co do przyszłości niektórych spółek. Największe różnice były związane z tymi, wydanymi dla PGN (PGNIG).

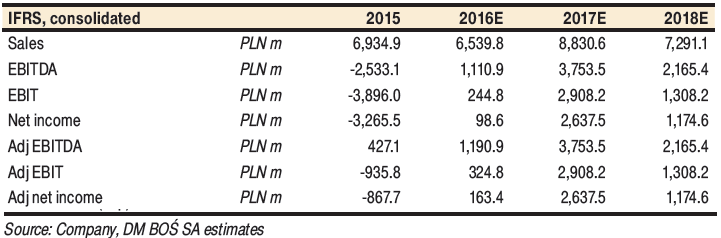

Na początku miesiąca, zalecenie sprzedaży akcji tego gazowego koncernu wydał zespół DM BOŚ. Analitycy wycenili akcje spółki na 5,15 zł, a do głównych zagrożeń zaliczyli m.in. prognozowaną ujemną dynamikę w segmentach magazynowania i obrotu, możliwe inwestycje (EDF, PGG) oraz duży udział Skarbu Państwa w akcjonariacie. Ich zdaniem akcje PGNiG mogą ucierpieć wskutek możliwego podwyższenia kapitału nominalnego.

Po przeciwnej stronie barykady uplasowali się eksperci DM mBanku, którzy zwrócili uwagę na pozytywne katalizatory, nie zdyskontowane jeszcze przez inwestorów. W podtrzymanej rekomendacji „kupuj” odnieśli się do perspektywy liberalizacji rynku gazu, „która pozwoli na generowanie wysokich powtarzalnych zysków w segmencie obrotu już od 2018 roku.” Poza kwestiami regulacyjnymi, wyniki spółki mają być wspierane również przez czynniki rynkowe – wzrost cen węglowodorów oraz rekordowe wolumeny sprzedaż w 1 kwartale 2017 r. Dlatego wycenili akcje koncernu na 7,25 zł.