Zakończony niedawno sezon wynikowy przyniósł nowe informacje na temat aktualnej kondycji spółek notowanych na warszawskiej giełdzie. Analitycy Domu Maklerskiego BOŚ wykorzystali te dane do rewizji swojego portfela, wprowadzając w jego marcowej edycji szereg zmian.

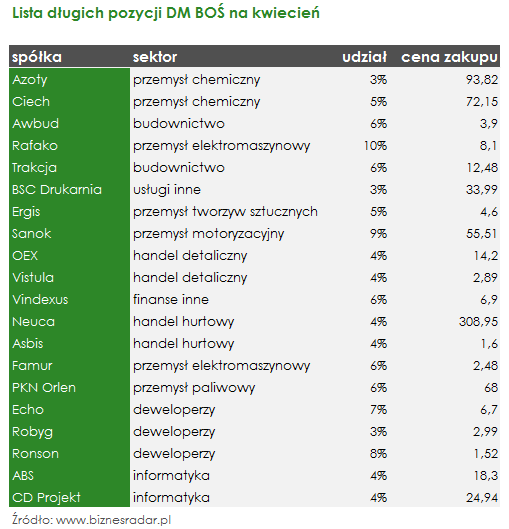

Aktualny portfel DM BOŚ zawiera aż dziewięć zupełnie nowych spółek, które według analityków mają w najbliższym miesiącu zachowywać się lepiej niż szeroki rynek. Najczęściej wymienianym czynnikiem na który zwrócono uwagę, były udane wyniki wypracowane w ostatnim kwartale ubiegłego roku. Takimi mogły pochwalić się dodane do portfela spółki TRK (TRAKCJA), VIN (VINDEXUS) oraz ABS (ASSECOBS).

Podobnie jak inwestorzy, również analitycy DM BOŚ dostrzegają korzyści jakie mogą płynąć z zapowiadanego połączenia spółek FMF (FAMUR) oraz KPX (KOPEX), dodając do swojego portfela akcje pierwszej z nich. Od ogłoszenia informacji o fuzji, kurs Famuru wzrósł już o ponad +30%, a zdaniem DM BOŚ może wzrosnąć jeszcze bardziej. W datowanej na 17 marca rekomendacji ustalona cena docelowa to 3,33 zł, czyli o niemal +40% powyżej obecnych notowań spółki.

Kolejną dodaną do portfela spółką jest CDR (CDPROJEKT).

Analitycy zwrócili uwagę na ambitne cele nowego programu motywacyjnego, który zakłada wypracowanie niemal 1,1 mld zł zysku netto w latach 2016-2021. Spodziewają się także rozpoczęcia kampanii marketingowej nowej gry studia w ciągu nadchodzących miesięcy.

Dobre perspektywy przy jednoczesnej atrakcyjnej wycenie fundamentalnej mają przed sobą zdaniem DM BOŚ również ECH (ECHO) Invesmtment, ASB (ASBIS) oraz AWB (AWBUD). Analitycy dodali do portfela również akcje spółki EGS (ERGIS), która 23 lutego uruchomiła program skupu akcji własnych. Wydana dzień wcześniej rekomendacja zalecała kupowanie akcji tego producenta opakowań ustalając cenę docelową na poziomie 6 zł.

Opublikowany raport zawiera również listę spółek, których notowania będą, według analityków, gorsze niż zachowanie całego rynku. Wśród nich znalazły się akcje spółek Action, CNG, Integer, LPP, PGNiG, Radpol oraz Tauron.