W połowie ubiegłego roku zarząd FAM podjął uchwałę dotyczącą przyjęcia polityki dywidendy. Zgodnie z tym dokumentem:

Zarząd FAM GK zamierza przedkładać Walnemu Zgromadzeniu Akcjonariuszy propozycję wypłaty dywidendy w wysokości 90% do 100% rocznego zysku netto.

Wypłata dywidendy będzie następowała dwa razy w roku, pierwszy raz w formie zaliczki po zbadaniu sprawozdania półrocznego, a drugi raz po zatwierdzeniu sprawozdania rocznego przez walne zgromadzenie akcjonariuszy.

Zaliczka na poczet dywidendy może stanowić najwyżej połowę ̨ zysku osiągniętego od końca poprzedniego roku obrotowego, wykazanego w sprawozdaniu finansowym, zbadanym przez biegłego rewidenta, powiększonego o kapitały rezerwowe utworzone z zysku, którymi w celu wypłaty zaliczek może dysponować ́ zarząd, oraz pomniejszonego o niepokryte straty i akcje własne. Przy rekomendacji podziału zysku wypracowanego w FAM GK S.A., Zarząd będzie brał pod uwagę sytuację finansową i płynnościową Spółki, istniejące i przyszłe zobowiązania, a także możliwości inwestycyjne, które zapewnią akcjonariuszom Spółki atrakcyjną stopę zwrotu.

Nowa polityka dywidendowa znajduje zastosowanie począwszy od zysku netto Spółki za 2016 rok obrotowy.

I rzeczywiście na WZA z 23 września 2016 roku akcjonariusze przegłosowali wypłatę zaliczkowej dywidendy w kwocie 9,2 mln zł (29 gr na akcję), na którą złożyła się połowa zysku wypracowanego w pierwszym półroczu i 4,2 mln zł z kapitału zapasowego.

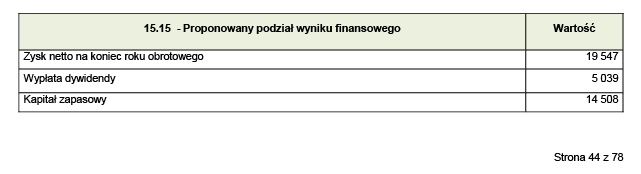

W całym 2016 roku spółka wypracowała 19,5 mln zł zysku co przy dolnych widełkach z polityki dywidendowej oznaczałoby przekazanie akcjonariuszom kolejnych 12,6 mln zł.

Jednak opublikowane niedawno sprawozdanie finansowe zawiera fragment, który być może stawia wypłatę pod znakiem zapytania:

Pesymista powie – z dywidendy nici. Zwłaszcza, że bilans spółki wykazuje śladowe ilości gotówki (197 tys. zł). A zdanie z polityki dywidendowej mówiące, że „Przy rekomendacji podziału zysku wypracowanego w FAM GK S.A., Zarząd będzie brał pod uwagę sytuację finansową i płynnościową Spółki, istniejące i przyszłe zobowiązania” zostawia furtkę do pozostawieniu zysku w spółce.

Optymista stwierdzi, że ten zapis to jedynie wyraz zapobiegliwości zarządu, który nie chcąc do końca odkryć wszystkich kart wykazał w sprawozdaniu minimalną z możliwych wartości. A nawet gdyby intencja zarządu była zgodna z zapisem, to ostateczna decyzja leży w gestii akcjonariuszy. I brak gotówki nie jest problemem, gdyż spółka ma 12 mln należności, które zamienia na gotówkę w ciągu 40 dni, więc bez problemu będzie mogła obsłużyć wypłatę pozostałej części zysku.

Na ostateczne rozstrzygnięcie musimy poczekać kilka tygodni.