W styczniu analitycy biur maklerskich przygotowali przeszło 110 rekomendacji dla ponad 60 różnych spółek. Jeśli prognozy okażą się trafne, niektóre z nich mogą okazać się bardzo zyskownymi inwestycjami. Akcje których spółek radzili kupować maklerzy?

Wschodząca gwiazda

Najwyższą, bo w stosunku do obecnego kursu równą niemal +53% stopę zwrotu, może przynieść inwestycja w akcje PWX (POLWAX). Zdaniem analityków Domu Maklerskiego mBanku, realizacja projektu Future, czyli nowej strategii, zakładającej rozwój parafinowych produktów przemysłowych, dodaje około 2 zł do wyceny akcji spółki.

„Przyjęliśmy, że dodatkowe przychody z instalacji odolejania do roku 2020 sięgną niecałe 100 mln PLN (wzrost o 30% vs. przez Zarząd 30-40%), a marża EBITDA sięgnie 15,2% (wobec niecałych 12% w latach 2014-16, ale ma to uzasadnienie w portfelu sprzedażowym), co implikuje wzrost zysku na tym poziomie o około 42% (Zarząd podaje bardziej optymistyczny przedział 50-60%).” – pisze w rekomendacji Kamil Kliszcz

Spółce powinno sprzyjać również otoczenie makroekonomiczne, a przede wszystkim stabilizacja na europejskim rynku parafin. Nie ma jednak róży bez kolców. Wysokie nakłady inwestycyjne i związane z nimi umowy kredytowe, przełożą się na wysokość dywidendy. Analitycy są zdania, że w ciągu najbliższych 3 lat, wartość dywidendy wyraźnie spadnie. Wzrost wypłat ma być możliwy dopiero od roku 2020.

Potencjalni liderzy wzrostu

W ubiegłym roku akcje JSW podrożały ponad pięciokrotnie, a zdaniem analityków DM BZ WBK to jeszcze nie koniec wzrostów. W wydane 25 stycznia rekomendacji wycenili akcję spółki na 99 zł, czyli o niemal 47% więcej niż wynosi ich obecna wartość.

Według ekspertów, ceny węgla koksującego i koksu implikują doskonały scenariusz dla JSW. Jeśli Chiny będą kontynuować plan zmniejszania produkcji węgla, ceny surowca mogą otrzymać dodatkowe wsparcie. I chociaż są zdania, że długoterminowe perspektywy dla spółki są niejasne, to niski poziom C/Z oraz EV/EBITDA sugerują silny wzrost notowań.

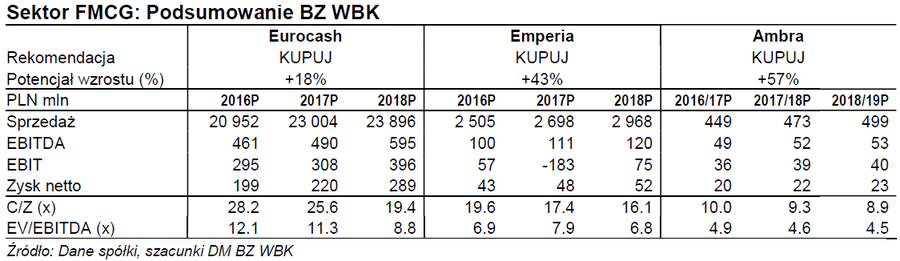

Kolejne miejsca na podium również należą do rekomendacji wydanych przez DM BZ WBK. I to nie jednej, ponieważ analitycy tego biura widzą bardzo optymistyczne perspektywy przed kilkoma spółkami działającymi w sektorze FMCG (dóbr szybko rotujących). Zalecają zakup akcji AMB (AMBRA), EMP (EMPERIA) oraz EUR (EUROCASH), przy czym dwie pierwsze z wymienionych spółek mogą ich zdaniem przynieść stopę zwrotu przekraczającą 40%.

Wszystko dzięki wzrostowi inflacji (ceny żywności) oraz spodziewanej dalszej konsolidacji rynku wokół Emperia i Eurocash. Akcje spółek z sektora są zdaniem analityków tym bardziej atrakcyjne, że przez ubiegłoroczne spadki ich wyceny są relatywnie niskie.

Spośród wymienionych spółek, zespół DM BZ WBK preferuje akcje Emperia. Ich zdaniem za 4 kwartał 2016 r. spółka pokaże +30% r/r wyższy EBITDA oraz +40% r/r zysk netto. Natomiast w bieżący roku odnotuje wzrost przychodów oraz EBITDA o odpowiednio +8% r/r i +11% r/r. Co więcej, niska wycena może zachęcić większych graczy do jej przejęcia.

Natomiast EUR (EUROCASH), mimo niższej oczekiwanej stopy zwrotu niż pozostałe spółki z sektora, był w styczniu jedną z najczęściej rekomendowanych przez maklerów spółek. Zalecenie kupowania akcji, poza wspomnianym DM BZ WBK wydały także Deutsche Bank Securities oraz DM mBanku. Ustalone ceny docelowe to odpowiednio 47,5 zł, 47 zł i 46,2 zł. Niższą wycenę (41 zł), zaproponowali jedynie analitycy Vestor DM.

Na uwagę zasługuje również rekomendacja zespołu Domu Maklerskiego mBanku dla SKH (SKARBIEC), zaktualizowana w Strategii Inwestycyjnej na 2017 r. Analitycy w dalszym ciągu zalecają zakup akcji spółki i podnieśli ich cenę docelową do 46,28 zł.

„Oczekujemy, że Skarbiec dążyć będzie do zmiany struktury AUM w kierunku produktów wysokomarżowych, co pozytywnie przełoży się na wynik finansowy, szczególnie w środowisku oczekiwanej przez nas presji na opłaty. Prognozujemy, że dzięki dobrej koniunkturze na giełdzie w obecnym roku wysokomarżowe aktywa wzrosną w tempie dwucyfrowym co powinno dodatkowo pozwolić Skarbcowi zaksięgować dodatkowe sussess fee.” – czytamy w raporcie

Zaksięgowana opłata zmienna za pierwsze trzy kwartały 2016 r. wyniosła 9,6 mln zł. W całym roku 2015/16 był to jedynie 1,7 mln zł. Analitycy oczekują, że w bieżącym roku success fee wzrośnie do 13,8 mln zł, co przełoży się na wzrost wartości dywidendy. Polityka dywidendowa Skarbca zakłada wypłatę akcjonariuszom do 100% zysku netto i zdaniem ekspertów, wysoki poziom wypłat utrzyma się w kolejnych latach. Dywidenda za 2016 r. ma wynieść około 3,4 zł, a rok później 3,7 zł na akcję.

Z wyjątkiem zespołu DM mBanku, w styczniu analitycy zalecali również kupowanie akcji SNS (SYNTHOS). Spółka otrzymała taką rekomendację od Wood & Company, BOŚ DM oraz DM Trigon.

Znak zapytania

Natomiast niepewną przyszłość mają przed sobą akcje PKO (PKOBP). Przynajmniej, jeśli porównamy styczniowe rekomendacje biur maklerskich. Największy polskich banki otrzymał w pierwszym miesiącu 2017 r. pełen ich przekrój: kupuj, dwukrotnie trzymaj oraz dwukrotnie sprzedaj.

Najmniej optymistycznie przyszłość banku widzą analitycy Berenberg Bank, którzy wycenili jego akcję na 22 zł. Znacznych spadków spodziewa się również zespół DM BZ WBK. Przyczyną jest szacowany wzrost wymogów kapitałowych, które ich zdaniem wzrosną w przypadku PKO BP o 10%. Przełoży się to na możliwość wypłaty dywidendy, która „w średnim terminie spadnie zapewne do zera”.

Odmiennego zdania są z kolei analitycy Noble Securities, którzy jako jedyni, ustalili cenę docelową przewyższającą obecny kurs spółki. Ich zdaniem, nawet mimo braku dywidendy i obciążenia portfela hipotekami w CHF, akcje banku mogą okazać się ciekawą inwestycją. Zwrócili uwagę, że bank posiada relatywnie mniej hipotek walutowych niż Millennium czy mBank, a jest wyceniany w stosunku do nich z dużym dyskontem. Dodatkowo są zdania, że na polu wspierania gospodarki aktywniej działać ma Pekao, co może odciążyć PKO BP.