Z początkiem lipca analitycy BNP Paribas BM zdecydowali się wymienić w swoim portfelu jedną spółkę. Nie opuszczają jednak branży budowlanej, a miejsce Torpolu zajął inny przedstawiciel tego sektora. Sama zmiana nie dotyczy też Torpolu jako takiego. Ot specjaliści postawili na „relatywnie bardziej atrakcyjny typ”.

Zespół BNP Paribas BM jako bardziej perspektywiczną ocenia bowiem inwestycję w akcje nie kogo innego, a sektorowego lidera. Akcje BDX (BUDIMEX) po słabym 2024 r. w bieżącym roku powoli odrabiają straty i analitycy są zdania, że trend będzie kontynuowany.

Ma w tym pomóc przede wszystkim „rozpędzająca się dystrybucja środków z KPO” oraz idące za nią przyspieszenie inwestycji infrastrukturalnych. Analitycy są też zdania, że przed nadchodzącymi w 2027 r. wyborami parlamentarnymi, rząd powinien być zmotywowany do pokazania realizowanych inwestycji (m.in. CPK) i wydatkowania unijnych środków.

„Ponadto wyniki z realizacji bieżącego portfela wspierane są przez stabilizację kosztów po stronie materiałów i podwykonawców. Wartość zamówień na koniec 1Q25 wyniosła 17,5 mld PLN, natomiast w tzw. poczekalni są kontrakty o wartości 9,3 mld PLN” - dodają

Sam Budimex nie wydaje się jednak popularnym typem wśród analityków. O ile średnia cena docelowa dla spółki wzrosła w ciągu ostatnich dwóch miesięcy do niemal 600 zł, tak w perspektywie ostatniego roku jest ona raczej stabilna. Podobnie wygląda kwestia aktualnych rekomendacji, gdzie te sygnowane „kupuj” przeplatają się z zgoła odwrotnymi zaleceniami.

Być może nieoczywisty typ wesprze jednak portfel BNP Paribas, który choć kończy niemal każdy miesiąc na niewielkim plusie, to w 2025 r. traci do niezwykle silnego WIG coraz bardziej.

Dokładne stopy zwrotu, ich historię i inne szczegółowe parametry dotyczące wyników portfela BNP Paribas BM są dostępne dla abonentów BR Premium po wejściu w panel Twoje zyski z innej strony dostępnego na stronie portfela BNP Paribas BM.

Analitycy odnieśli się też do lawinowej przeceny notowań portfelowego SNT (SYNEKTIK) związanej z informacją o sprzedaży w Polsce pierwszego robota chirurgicznego przez konkurenta z Chin. Oceniają, że reakcja rynku na te doniesienia była zbyt gwałtowna i dodają:

"Na rynku w kraju, jak i za granicą są już obecni inni gracze zachodni (np. Medtronic) i do tej pory nie udało im się zdobyć udziałów rynkowych vs roboty Intuitive Surgical. Tym bardziej jesteśmy więc sceptyczni wobec szansy na takie wydarzenie ze strony chińskiej konkurencji w obecnym otoczeniu geopolitycznym"

Komentarze odnośnie każdej z lipcowych inwestycji BNP Paribas BM znajdują się w poniższej tabeli:

| Komentarz | Zmiana |

|---|---|

| ANR (ANSWEAR) | → |

|

Po pozytywnym zaskoczeniu wynikami za 4Q, również w 1Q’25 Answear zdecydowanie pobił rynkowy konsensus prognoz. Przychody wzrosły o 22% r/r, a wynik EBITDA poprawił się z 3 do 10 mln PLN. Chociaż sezonowo jest to mało istotny kwartał, to obserwowane zmiany wpływają na to, że z coraz większym przekonaniem możemy mówić o dynamicznej poprawie wyników w 2025 r., co wspierane jest przez ambitne cele motywacyjne zarządu. Podkreślamy pozytywną ewolucję takich wskaźników biznesowych jak liczba wizyt na stronie www, konwersja, wartość średniego koszyka i marża brutto na sprzedaży, a także udaną restrukturyzację przejętej spółki PRM. |

|

| QRS (QUERCUS) | → |

|

Sytuacja na rynku akcji i obligacji pozytywnie wpływa na wyniki inwestycyjne i aktywa pod zarządzaniem, które konsekwentnie rosną. Nawet pomimo rynkowej zmienności, aktywa w kwietniu wzrosły w TFI o 1,5% m/m i w maju o 2,6% m/m. Zwracamy uwagę na istotną poprawę wyników (+40% r/r zysku w 1Q25) i spodziewamy się kontynuacji trendu w kolejnych kwartałach. Pozytywnie oceniamy także umowę o współpracy z Franklin Templeton i przejęciu aktywów lokalnych funduszy dzięki czemu Quercus pozyskuje uznanego globalnie partnera w akcjonariacie. |

|

| CDR (CDPROJEKT) | → |

|

Wyniki za 1Q25 okazały się neutralne, zgodne z oczekiwaniami na poziomie przychodów, nieco wyższe na poziomie EBITDA, ale niższe na zysku netto. Wsparciem dla wyników była dobra sprzedaż Cyberpunka 2077 wraz z dodatkiem Widmo Wolności. Wydany we wrześniu 2023 r. duży dodatek do Cyberpunka 2077, sprzedał się w łącznej liczbie ponad 10 mln egzemplarzy. Ponadto, jak zauważyli przedstawiciele firmy, sprzedaż Cyberpunka 2077 na Nintendo Switch 2 (która miała miejsce na początku czerwca) będzie miała wpływ na przychody spółki w II kw. Inwestorzy dobrze postrzegają spółkę na tle pozostałych w branży z GPW, biorąc pod uwagę silną pozycję bilansową, posiadane marki gier oraz pipeline nowych produkcji na kolejne lata. CD Projekt poinformował, że na koniec kwietnia przy Wiedźminie 4 pracowało 422 deweloperów, czyli o 11 więcej w porównaniu z końcem lutego 2025. Ponadto, prace nad Cyberpunkiem 2, wcześniej znanym pod kryptonimem Orion, weszły w etap preprodukcji. |

|

| DOM (DOMDEV) | → |

|

Ostatnie miesiące przyniosły poprawę popytu na mieszkania, a wsparciem pozostawała dobra sytuacja na rynku pracy, oczekiwania na obniżki stóp procentowych w 2025 r., odbudowa oferty deweloperów a także malejące szanse na szybkie wdrożenie kolejnych programów rządowych wspierających zakup pierwszego mieszkania (odłożone zakupy). Z drugiej strony niska presja ze strony kosztów budowy powinna wspierać przyszłe rezultaty deweloperów. Dom Development wyróżnia się na tle konkurencji m.in. wysoką ekspozycją na klientów gotówkowych oraz w dużych miastach, przeważającym udziałem projektów premium, jakością inwestycji oraz renomą. Powyższe finalnie przekłada się na stabilność wyników oraz relatywnie wysokie marże. Potwierdzeniem powyższego są wyniki 1Q25, gdzie marża brutto na sprzedaży przekroczyła 34% i tym samym była jedną z najwyższych w historii spółki. Początek br. sprzedażowo pozostaje mocny (1033 lokale w 1Q25 czyli +2% r/r), natomiast w całym roku planuje przekazać ponad 4,5 tys. lokali vs 3,9 tys. w 2024 r. Powyższe wraz z zapowiedziami podwojenia budżetu na zakup gruntów w br. przekłada się na możliwe rewizje prognoz wynikowych na lata 2026-2027. |

|

| BFT (BENEFIT) | → |

|

Spółka wypracowała w 1Q25 znormalizowaną (o koszty programu motywacyjnego i przejęcia tureckiej sieci fitness MAC) EBITDA na poziomie 248 mln zł, co oznacza wzrost o 21% r/r. Zarząd podtrzymuje swoje plany dotyczące tempa wzrostu liczy kart w Polsce o 130 tys. i na rynkach zagranicznych o 150 tys. oraz otwarć nowych klubów w Polsce (ok. 20) i za granicą (ponad 45). Chociaż możliwy jest spadek rentowności brutto w segmencie kart od 2Q, z uwagi na niższe podwyżki średniej ceny w Polsce, to nadal mocniejsze tempo wzrostu wolumenów powinno przełożyć się na efekt dźwigni i poprawę marży na poziomie EBIT. W segmencie zagranica Benefit nadal zwiększa inwestycje w celu przyspieszenia sprzedaży kart, co również przejściowo ciąży na rentowności. Jednakże od II kwartału konsolidowana będzie turecka sieć fitness MAC, która jest liderem tamtejszego rynku i notuje wysokie wyniki finansowe (17 mln USD w 1Q’25). Pozytywnie oceniamy to przejęcie, które zabezpiecza pozycję Benefit na nowym rynku poprzez rozszerzenie oferty dla kart sportowych, a przejęta spółka cechuje się wysoką rentownością i szybkim tempem wzrostu sieci klubów. |

|

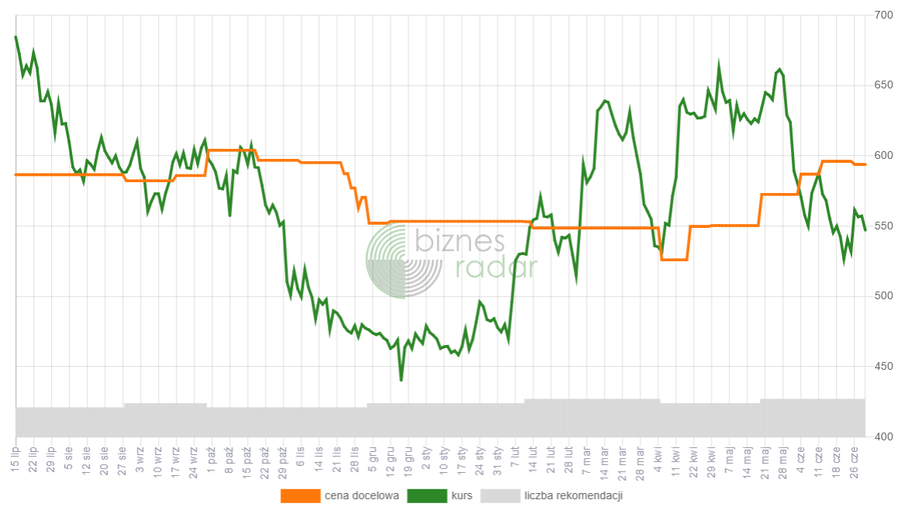

| BDX (BUDIMEX) | ↑ |

|

Pozytywnie oceniamy perspektywy spółki – Budimex posiada mocny bilans, wysoki zdywersyfikowany portfel zleceń, rozwija segment usługowy (FB Serwis) oraz jest eksponowany na inwestycje w perspektywiczne segmenty związane z rynkiem energetycznym, OZE oraz kontraktami militarnymi. Rozpędzająca się dystrybucja środków z KPO oraz unijnego budżetu powinna się przekładać na przyspieszenie inwestycji infrastrukturalnych w najbliższych latach. Przed nadchodzącymi w 2027 r. wyborami parlamentarnymi obecny rząd powinien być zmotywowany na pokazanie realizowanych inwestycji (m.in. CPK) i wydatkowania pieniędzy unijnych. Ponadto wyniki z realizacji bieżącego portfela wspierane są przez stabilizację kosztów po stronie materiałów i podwykonawców. Wartość zamówień na koniec 1Q25 wyniosła 17,5 mld PLN, natomiast w tzw. poczekalni są kontrakty o wartości 9,3 mld PLN. Biorąc pod uwagę korektę notowań w czerwcu, dodajemy spółkę do portfela. |

|

| XTB | → |

|

Spółka wypracowała w 1Q25 zysk netto na poziomie blisko 193,9 mln zł, w porównaniu z 179,6 mln zł jakich oczekiwał rynek. Początek roku, podobnie jak poprzednie kwartały przyniósł wyraźny wzrost bazy klientów. Do grona użytkowników XTB dołączyło ponad 194 tys. nowych inwestorów (+49,8% r/r). Dane KDPW pokazały, że na koniec kwietnia spółka prowadziła ponad 491 tys. rachunków maklerskich, co oznacza, że XTB zostało nowym liderem tego rynku. Dynamiczny rozwój powoduje jednak wzrost kosztów. Koszty operacyjne wzrosły o 54% do 315,8 mln zł. Koszty marketingowe podskoczyły względem analogicznego okresu 2024 r. o niemal 60 mln zł. Jednak rosnąca baza klientów pozytywnie wpływa na perspektywy wynikowe, szczególnie jeśli rynkowa zmienność będzie podwyższona. W planach jest także poszerzanie oferty produktowej, która może przyciągać nowych klientów. |

|

| CBF (CYBERFLKS) | → |

|

Spółka zaraportowała mocne wyniki za 1Q25, które wyraźnie przewyższały konsensusu rynkowy (przychody +32% r/r, EBITDA +46% r/r). Pozytywnym zaskoczeniem okazał się dalszy wzrost w segmencie hostignowym (22 mln EBITDA +25% r/r) oraz wysokość kontrybucji Shoper (+19 mln EBITDA, 24% r/r) – konsolidacja od lutego br. Podstawą oferty Shoper jest platforma e-commerce w modelu SaaS umożliwiająca tworzenie i obsługę sklepów internetowych. Co więcej, w 1Q25 można dostrzec już synergie między usługami cyber_Folks a platformą Shoper. Wysokie wyniki w segmencie hostingu i sprzedaży domen miały miejsce mimo spadającej liczby klientów, odpowiednio o 1,5% w hostingu oraz blisko 3,0% w domenach, dzięki wzrostu ARPU 12M o blisko 20% r/r w podanych segmentach. W kolejnych kwartałach synergie między CBF, a VRC oraz Shoper powinny wyraźnie wspierać poprawę wyników. Ponadto w najbliższych kwartałach spółka chce w całości przejąć kontrolę w Sellintegro. |

|

| SNT (SYNEKTIK) | → |

|

Wyniki 4Q24, okazały się nieco niższe od oczekiwań na poziomie przychodów oraz nieco wyższe na poziomie zysku netto. Przychody w radiofarmacji wzrosły o 22% r/r do 12,5 mln PLN. Z kolei segment dystrybucji sprzętu medycznego spadł o 27% r/r do 129,2 mln PLN. W samym 4Q24 spółka zawarła 7 umów na dostawy robotów da Vinci. Zarząd szacuje, że do 2026 roku na rynku jest miejsce na ponad 100 podobnych urządzeń. W marcu 2024 r. FDA zarejestrowało piątą generację robotów chirurgicznych daVinci, co powinno wzmacniać ofertę Synektika w dłuższym terminie. W zeszłym roku spółka podpisała umowę na dystrybucję programu Qure.ai do diagnostyki zdjęć rentgenowskich, co jest dalszym poszerzeniem świadczonych usług. Inwestorzy mogą pozytywnie przyjmować także ogłoszone w marcu plany wydzielenia z Synektika, do osobnego podmiotu, projektu radioznacznika. Pozwoli to na łatwiejsze pozyskanie finansowania, a rozwój projektu nie będzie w takim stopniu obciążał wyników Synektik. W kwietniu spółka poinformowała, że przychody w segmencie dostaw sprzętu wyniosły 33 mln zł w 1Q’25 (vs 19,1 mln zł przed rokiem), a wartość aktywnych ofert na koniec marca’25 to 222,4 mln zł (vs 102,9 mln zł przed rokiem). Przecenę notowań o ponad 15% na koniec czerwca, w wyniku informacji o sprzedaży w Polsce pierwszego robota chirurgicznego przez konkurenta z Chin, traktujemy jako przereagowanie. Na rynku w kraju, jak i za granicą są już obecni inni gracze zachodni (np. Medtronic) i do tej pory nie udało im się zdobyć udziałów rynkowych vs roboty Intuitive Surgical. Tym bardziej jesteśmy więc sceptyczni wobec szansy na takie wydarzenie ze strony chińskiej konkurencji w obecnym otoczeniu geopolitycznym. |

|

| VOX (VOXEL) | → |

|

Wyniki za 1Q’25 były powyżej oczekiwań. Mocno zaskoczyło tempo poprawy przychodów, które wzrosły o 45% r/r, co wynikało jednak z dużej sprzedaży sprzętu w segmencie IT i infrastruktury (Alteris). Wynik znormalizowanej EBITDA był z kolei o 15% r/r wyższy, a zysk netto o 26% r/r. Wolumeny badań były nadal pod presją remontów pracowni PET, co rekompensowane jest wzrostem średniej ceny. Zarząd zapowiada natomiast powrót do dwucyfrowego zwiększenia wolumenów badań w bieżącym roku, utrzymanie lekkich podwyżek wycen świadczeń refundowanych i poprawę miksu badań w kierunku tych o wyższej rentowności. Spółka odczuwa też nieco mniejszy poziom presji kosztowych niż w zeszłym roku. Zwracamy także uwagę, że inwestorzy oczekują informacji odnośnie trwającego przeglądu opcji strategicznych – jedną z wymienianych możliwości jest znalezienia inwestora strategicznego, który pomógłby w rozbudowie biznesu. |

|