KTY (KETY) przyjęła nową strategię rozwoju na lata 2025-2029. Strategicznym celem jest stworzenie międzynarodowo działającej Grupy Kapitałowej, jednej z wiodących firm w Europie w obszarze przetwórstwa aluminium oraz szeroko rozumianego sektora budowlanego. Szczególny nacisk położony zostanie na bardziej dynamiczny wzrost zagraniczny, zarówno organiczny, jak i poprzez akwizycje.

W okresie obowiązywania strategi, spółka planuje zwiększyć skonsolidowane przychody ze sprzedaży z 5,144 mld zł w 2024 roku do 7,754 mld zł w 2029 r, co oznacza średnioroczny wzrost (CAGR) na poziomie 8,6%. Wynik EBITDA ma wzrosnąć z 932 mln zł do 1,345 mld zł (wzrost o 7,6% rocznie), a zysk netto ma osiągnąć poziom 782 mln zł w 2029 roku (wzrost o 6,9% rocznie).

| Dane skonsolidowane (w mln PLN) | 2024 | 2029 | CAGR (w %) 2029/2024 |

|---|---|---|---|

| Przychody ze sprzedaży, w tym: | 5 144 | 7 754 | +8,6 |

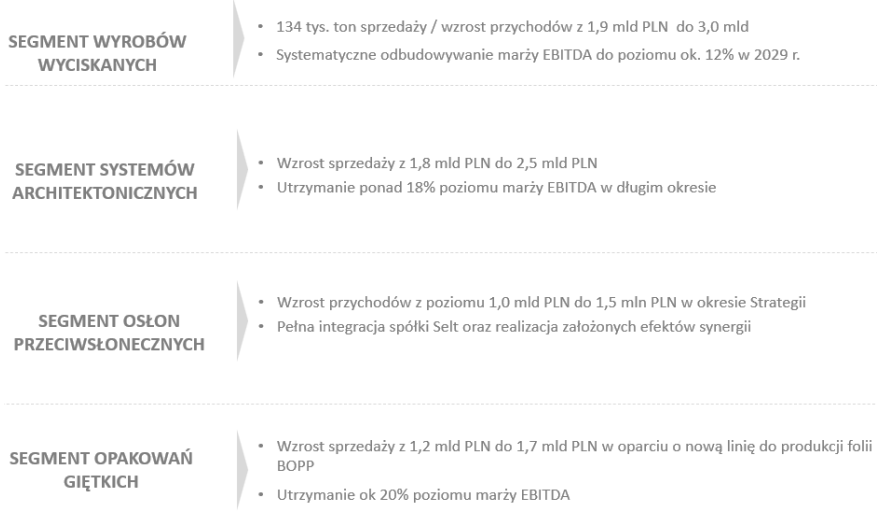

| Segment Wyrobów Wyciskanych | 1 912 | 2 968 | +9,2 |

| Segment Systemów Architektonicznych | 1 780 | 2 520 | +7,2 |

| Segment Osłon Przeciwsłonecznych | 830 | 1 409 | +11,2 |

| Segment Opakowań Giętkich | 1 184 | 1 671 | +7,1 |

| EBITDA, w tym: | 932 | 1 345 | +7,6 |

| Segment Wyrobów Wyciskanych | 217 | 346 | +9,8 |

| Segment Systemów Architektonicznych | 362 | 461 | +5,0 |

| Segment Osłon Przeciwsłonecznych | 139 | 257 | +13,1 |

| Segment Opakowań Giętkich | 240 | 325 | +6,3 |

| Zysk z działalności operacyjnej | 721 | 1 052 | +8,3 |

| Zysk netto | 560 | 782 | +6,9 |

W ciągu najbliższych lat najszybciej rozwijać się ma Segment Osłon Przeciwsłonecznych (SOP) ze średniorocznym wzrostem przychodów na poziomie 11,2% oraz EBITDA na poziomie 13,1%. Segment Wyrobów Wyciskanych (SWW) ma osiągnąć wzrost przychodów o 9,2% rocznie, Segment Systemów Architektonicznych (SSA) o 7,2%, a Segment Opakowań Giętkich (SOG) o 7,1%.

W okresie realizacji strategii spółka planuje przeznaczyć na inwestycje łącznie 1,688 mld zł, z czego około 700 mln zł stanowić będą inwestycje rozwojowe. Inwestycje mają być finansowane z własnych przepływów operacyjnych oraz kredytów bankowych przy zachowaniu bezpiecznego poziomu zadłużenia.

W Segmencie Opakowań Giętkich planowana jest inwestycja w III linię do produkcji folii BOPP, z przewidywanym rozpoczęciem produkcji w 2028 roku i osiągnięciem pełnych mocy (około 50 tys. ton rocznie) w 2029 roku. Zarząd nie wyklucza jednak dezinwestycji tego segmentu, jeśli pozwoliłoby to na wygenerowanie dodatkowej wartości dla akcjonariuszy.

Grupa zamierza również ujednolicić działania w obszarze przetwórstwa aluminium pod wspólną marką ALUPROF, aby zwiększyć efektywność i lepiej wykorzystywać kompetencje oraz siłę Grupy zarówno w Polsce, jak i za granicą.

Grupa Kęty zamierza też kontynuować politykę dywidendową, zakładającą wypłatę akcjonariuszom od 60% do 100% skonsolidowanego zysku netto za poprzedni rok. W strategii przyjęto założenie średniorocznej wypłaty na poziomie 85% zysku netto, co w latach 2025-2029 ma przynieść akcjonariuszom łącznie 2,591 mld zł.