Notowany na GPW globalny dostawca elementów gumowych po bardzo udanym roku 2023 mierzył się w roku 2024 – podobnie jak wszyscy eksporterzy – z negatywnym efektem umocnienia złotego czy wzrostu wynagrodzeń. Grupa SNK (SANOK) poniosła też jednorazowe koszty związane z akwizycją fińskiej spółki Teknikum, która już jednak od drugiego kwartału istotnie wspierała wyniki segmentu przemysłowego. Zarząd kontynuuje strategię elastycznego działania, pracuje nad kolejnymi potencjalnymi akwizycjami poza sektorem motoryzacyjnym, jednocześnie jednak obserwuje niespotykany dotąd poziom nieprzewidywalności w sektorze automotive.

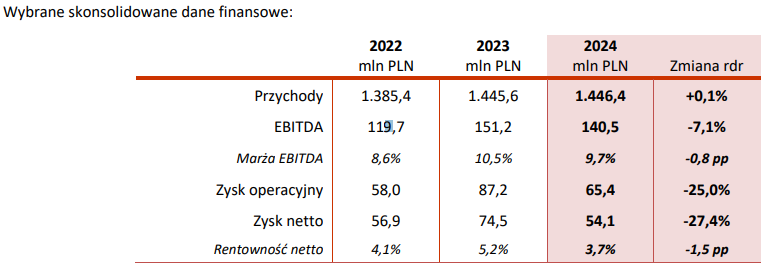

Grupa Sanok Rubber Company w 2024 roku potrafiła zwiększyć wolumeny sprzedaży, dzięki czemu pomimo znacznego umocnienia złotego utrzymała skalę przychodów na poziomie 1,45 mld zł. Grupa odczuwała także podwyżki wynagrodzeń, wyższe koszty finansowe i jednorazowe wydatki związane ze sfinalizowaną największą w swojej historii akwizycją (fińska Grupa Teknikum). Pomimo dodatniej kontrybucji konsolidowanej od II kw. 2024 r. fińskiej spółki zależnej skonsolidowany wynik EBITDA zniżył się o 7% rdr, do 140,5 mln zł, a zysk operacyjny i zysk netto spadły o 25-27% rdr, do odpowiednio 65,4 mln zł i 54,1 mln zł. W samym czwartym kwartale br. Grupa Sanok Rubber zwiększyła przychody o 2,2% rdr, do 334,2 mln zł i wypracowała zgodny z konsensusem rynkowym wynik EBITDA na poziomie 28,5 mln zł (-6% rdr). Z kolei rentowność netto spadła poniżej 1%, przede wszystkim ze względu na różnice kursowe.

- Pozytywnie oceniamy wyniki czwartego kwartału oraz całego roku 2024, szczególnie jeśli popatrzymy na otoczenie, w jakim przyszło nam działać. Wykorzystywaliśmy szanse, jakie oznaczała dla nas ogólnie niekorzystna koniunktura rynkowa w Europie - mówi Piotr Szamburski, Prezes Zarządu Sanok Rubber Company S.A.

- Pozostajemy optymistyczni co do długoterminowych perspektyw. Zamierzamy kontynuować przejęcia w segmentach spoza motoryzacji oraz rozszerzać asortyment o nowe obszary. Jednocześnie jednak w sektorze automotive obserwujemy niespotykaną dotychczas niepewność, którą podsycają spekulacje co do skali i skutków międzynarodowych taryf celnych – dodaje Prezes Szamburski.

W roku 2024 Grupa Sanok Rubber zanotowała istotny wzrost sprzedaży w segmencie przemysłowym (efekt przejęcia Teknikum) i nieznaczną zwyżkę w segmencie budownictwa. Segmenty motoryzacyjny i mieszanek zanotowały z kolei spadki. W rezultacie pierwszy raz od lat udział motoryzacji spadł poniżej 50% przychodów skonsolidowanych. Jeśli chodzi o wyniki segmentowe, to wyraźnie gorszy rezultat finansowy dotyczył segmentu motoryzacji (-15 mln zł), natomiast znaczny wzrost rok do roku (+37 mln zł) zanotował segment przemysłowy (konsolidacja wyników Teknikum). Segment mieszanek zyskał blisko 5 mln zł, podczas gdy segment budownictwa i biznes sanatoryjny utrzymały skalę wyników.

Pomimo przejęcia Teknikum (160 mln zł) i wyższego poziomu CAPEX Grupa Sanok Rubber utrzymała wskaźnik długu netto do EBITDA poniżej poziomu dwukrotności.

- W minionym roku prowadziliśmy kosztowną modernizację kotłowni w Sanoku, która była główną przyczyną wzrostu nakładów inwestycyjnych z 66 mln zł w roku 2023 do 108 mln zł w roku 2024. Mimo to utrzymujemy bezpieczne poziomy wskaźników i dobrą sytuację bilansową. Niezmiennie prowadzimy rozważną politykę finansową i kontynuujemy działania optymalizujące – wskazuje Piotr Dołęga, Członek Zarządu ds. Finansowych w Sanok Rubber Company S.A.