Grenevia to spółka, która przechodzi obecnie szereg dużych zmian. W obliczu wygaszania górnictwa w Polsce i Europie, przedsiębiorstwo postawiło na rozwój w kilku innych perspektywicznych segmentach. Działania podejmowane przez firmę charakteryzują się od jakiegoś czasu wzmożonymi wydatkami inwestycyjnymi, a ich pierwsze efekty są już widoczne na horyzoncie.

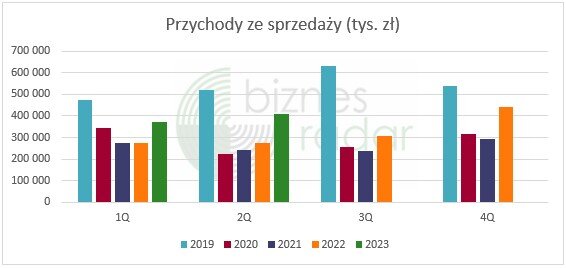

Pod względem przychodowym, Grenevia ma za sobą udany okres. Obrót wygenerowany w miesiącach kwiecień-czerwiec ukształtował się na poziomie 411 mln zł, co jest wynikiem wyższym prawie o 50% r/r. Grupa poprawiła rezultaty praktycznie w każdym segmencie. Po pierwsze, blisko dwudziestoprocentowy wzrost sprzedaży osiągnęła jednostka dominująca przekraczając 322 mln zł. W ramach sprzedaży w tym obszarze spółka rozróżnia dwie składowe: dostawy maszyn i urządzeń oraz aftermarket i dzierżawy. Obrót w pierwszym obszarze wzrósł do 131 mln zł (+7,4% r/r), natomiast drugi zwyżkował z kolei do 184 mln zł (+34,3% r/r). Warto zaznaczyć, że usługi aftermarket (naprawa i modernizacja maszyn) i dzierżawy kombajnów należą do przychodów o powtarzalnym charakterze, a ich udział wzrósł w minionym kwartale do prawie 60%.

W ujęciu geograficznym, na przestrzeni ostatniego roku najmocniej w segmencie Famur wzrosła sprzedaż krajowa, do 296 mln zł (+124% r/r), eksport spadł z kolei do 27 mln zł (-80% r/r). Spadek sprzedaży zagranicznej zmniejszył się praktycznie w każdym kierunku. Na uwagę zasługuje zmniejszenie przychodów z kierunku Rosji i państw WNP (1 mln zł vs 40 mln zł w 2 kw. 2022 r.) czy USA (1 mln zł vs 38 mln zł w 2 kw. 2022 r.). Istotnie zmniejszyła się sprzedaż również do krajów zakwalifikowanych do kategorii “Pozostałe” (24 mln zł vs 54 mln zł w 2 kw. 2022 r.). Udział eksportu w całości sprzedaży w analizowanym okresie zmniejszył się z 50,8% w 2 kw. 2022 r. do 8,4%. Wysokie różnice w wartościach są najczęściej konsekwencją wygasania realizowanych kontraktów.

W swoim podstawowym biznesie GEA (GRENEVIA) obserwuje stabilizację popytu w Polsce i jego spowolnienie w pozostałych krajach. Ponadto spółka odczuwa silną presję ze strony chińskich konkurentów, którzy są w stanie produkować taniej. Przychody wygenerowane w Rosji i na Białorusi wynikają z realizacji działań serwisowych zakontraktowanych we wcześniejszych umowach. Spółka wstrzymała ofertowanie na nowe urządzenia na rynku rosyjskim po rozpoczęciu wojny, a obecnie pracuje nad procesem dezinwestycji i całkowitego wyjścia z tego kraju. Dodatkowo, firma wstrzymała również ofertowanie na Białorusi.

„Dzisiaj spółka rosyjska jest całkowicie objęta dekonsolidacją i nie występuje w strukturze spółki. Niemniej, mamy w niej udziały i jest dla nas aktywem bezinwestycyjnym, więc nie spodziewamy się, aby ta spółka wpływała negatywnie dalej na nasze wyniki finansowe. Jest to spółka bez inwestycji, są prowadzone rozmowy związane ze zbyciem tejże spółki”

– powiedziała prezes Grenevia, Beata Zawiszowska.

W zakresie działalności segmentu Famur w kraju, Grupa jest mocno uzależniona od swoich kluczowych odbiorców. W całym pierwszym półroczu 2023 r., trzech głównych kontrahentów (Węglokoks, PGG i JSW) odpowiadało za ponad 80% przychodów wygenerowanych w Polsce. W kontekście stopniowego wygaszania kopalni węglowych w Polsce i UE perspektywy długoterminowe segmentu są skomplikowane. Famur jest mocno uzależniony od kilku partnerów, od których z dużym prawdopodobieństwem z biegiem lat będzie spływać mniej zleceń. Spółka próbuje coraz śmielej wyjść do innych krajów, m. in. USA czy Australii, jednak łączna liczba ścian pracujących w technologii long wall w obu tych krajach jest zbliżona do liczby aktywnych ścian w Polsce. A to ma wpływ na sporą konkurencja i na finalne marże.