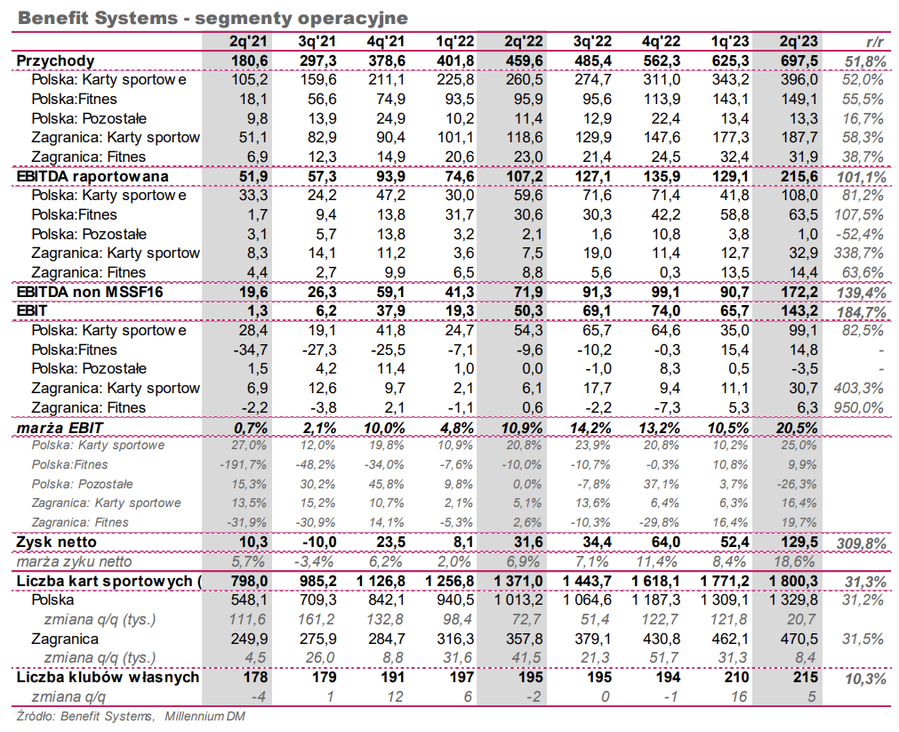

BFT (BENEFIT) Systems podał bardzo dobre wyniki za 2Q23. Przychody wypracowane w tym czasie były wyższe o 52% od osiągniętych w analogicznym okresie roku poprzedniego, EBIT wzrósł o 139%, a zysk netto był wyższy ponad czterokrotnie. Zaraportowane wyniki potwierdzają, że okres popandemicznego odbicia i powrotu do normalności przeszedł w regularną ścieżkę wzrostu rynku i zdobywania w nim udziałów. W porównaniu do 2Q19, czyli analogicznego okresu sprzed pandemii, zaraportowane przychody są wyższe o 85%, EBIT o 185%, z zysk netto ponad czterokrotnie. Co istotne, wysokie wzrosty przychodów dotyczą wszystkich segmentów operacyjnych raportowanych przez spółkę. Segment Karty sportowe w Polsce odnotował wzrost wyniku operacyjnego o 82,5% r/r, a segment Fitness w Polsce wykazał EBIT 14,8 mln PLN, podczas gdy przed rokiem był to strata 9,6 mln PLN. W segmencie Karty sportowe - zagranica EBIT wyniósł 30,7 mln PLN, co było wzrostem 5-krotnym, a w segmencie Fitness – zagranica wynik ten wzrósł ponad 10-krotnie r/r.

Liczba kart sportowych na koniec półrocza wyniosła 1.800,3 tys., co oznacza wzrost o 20,7 tys. w trakcie kwartału, i była wyższa o 31,3% r/r. Od początku roku ich liczba wzrosła o 142,5 tys., przy czym należy pamiętać, że 2Q jest sezonowo słabszym okresem pod tym względem. Podana wartość jest też wyższa o 16,2% od liczby kart z momentu wybuchu pandemii. W porównaniu r/r dynamika wzrostu ich liczby w Polsce i poza nią była zbliżona, ale porównując ich ilości do liczb z 1Q20, to kart w Polsce jest więcej o 12,9%, a poza nią o 26,7%. Liczba klubów własnych w 2Q23 zwiększyła się o 5 w samym kwartale do 215 i jest to liczba wyższa o 10,3% r/r oraz o 14,4% porównując do 1Q20. Spółka podtrzymuje optymizm odnośnie kolejnych okresów, do czego podstawę dają dobre odczyty z lipca i sierpnia. Wyraża też nadzieję, że aktualny sezon wakacyjny będzie pierwszy od wielu lat z dodatnim wynikiem operacyjnym w fitnessie, co otwiera drogę do bardzo mocnego wyniku na koniec roku.

Pozostałe istotne informacje podane podczas konferencji:

- Wolumen kart wzrósł o 35% r/r, co oznacza wzrost aktywności użytkowników w trakcie roku (liczba kart +31,3% r/r), ale wg spółki w samym 2Q23 aktywność użytkowników nie była wyższa.

- Proces podnoszenia cen został zakończony, co przełożyło się na wzrost ARPU w Polsce w 2Q23 o 13% r/r, a w lipcu o 14% r/r/. Poza Polską ARPU wzrosło o 16% r/r. Takich dynamik ARPU zarząd spodziewa się do końca roku.

- Koszty bezpośrednie klubów w przeliczeniu na m2 wzrosły o 18% r/r

- Wzrost kosztów wejść (do klubów) r/r jest niższy niż wzrost ARPU r/r.

- Łączny efekt powyższych czynników dał wzrost zysku brutto na sprzedaży / kartę o 30% r/r w 2Q23.

- Zdarzenia jednorazowe netto (odpisy i ich odwrócenia) miały pozytywny wpływ na wynik w wysokości 0,3 mln PLN. Różnice kursowe były dodatnie (+23 mln PLN) i wynikały głównie z przeliczenia wirtualnego zobowiązania związanego ze stosowaniem MSSF16.

- Udział klubów własnych spółki w wizytach użytkowników w 6 największych miastach wzrósł do 60%.

- W 2H23 otwarte zostaną 3 nowe kluby w Polsce i 6 zagranicą.