TFI Allianz Polska, to według naszych szacunków największy gracz na GPW spośród towarzystw funduszy inwestycyjnych, który na koniec czerwca miał ulokowane na warszawskim parkiecie 5,8 mld zł. Przy takiej skali zmiana cen instrumentów ma znacznie większe znaczenie niż flow. Przynajmniej w naszych warunkach, gdzie sieć dystrybucji funduszy rzadko bywa mistrzem efektywności w pozyskiwaniu kapitału. Nic więc dziwnego, że po 14% wzroście WIGu w II kwartale, zarządzający musieli zredukować nieco zaangażowanie. Ale nie oznacza to braku zakupów – w tym okresie powiększono zaangażowanie w 30 spółkach decydując się na wprowadzenie trzech nowości.

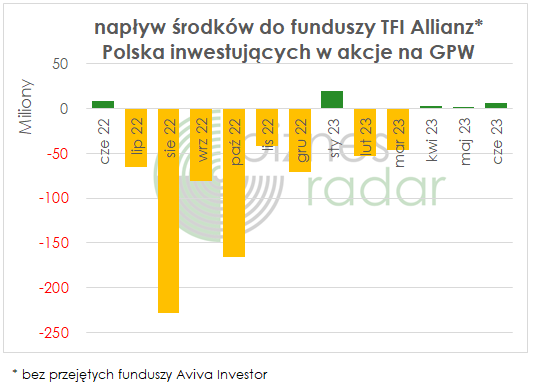

„Stare” fundusze Allianza sprzedają się tak, jak się sprzedają. Zresztą „nowe” te przejęte od Avivy nie wyglądają pod tym względem znacznie lepiej. Stąd nie zaskakuje łączny bilans z trzech ostatnich miesięcy (-31,-13,+15 mln zł). Czyli jest lepiej, ale trzeba pamiętać, że są w tym ujęte również inne instrumenty (łącze aktywa funduszy tego TFI to prawie 12 mld zł). Bardzo podobny obraz zobaczymy patrząc na dane o napływach do funduszy inwestujących na GPW:

Zielone słupki pojawiają się rzadko i niezbyt wyraźnie, za to widać słabość w obozie żółtych. Czyli wszystko idzie w dobrą stronę.

Szacowany ujemny bilans na GPW nie oznacza, że zarządzający byli tylko po podażowej stronie rynku. Zacznijmy więc od zakupów. Na pierwszy ogień portfelowe nowości: ENT (ENTER), KPL (KINOPOL) oraz MRC (MERCATOR). Właściwie w każdym z przypadków możemy mówić o powrocie, bo ich ostatnią obecność w aktywach tego TFI datujemy odpowiednio na marzec 2019, marzec 2017 i grudzień 2020.