Analitycy BNP Paribas BM w czerwcowej edycji portfela nie dokonali żadnych zmian wśród wchodzących w jego skład akcji. Chociaż nie wszystkie wytypowane spółki zaliczyły udany miesiąc, eksperci obstają przy wcześniejszych założeniach. A nawet oceniają, że ostatnie korekty warto wykorzystać.

Maj nie należał do najlepszych miesięcy dla portfela BM BNP Paribas. W dobrym stylu miesiąc zakończyły przede wszystkich VOT (VOTUM) oraz ECH (ECHO), notujące stopy zwrotu w granicach 4,6-5,6%. Nieźle poradziły sobie także akcje XTB (+3%), mimo kwietniowego rajdu niezaliczające korekty. Symbolicznie do majowego wyniku dorzuciły również WPL (WIRTUALNA) i PEO (PEKAO).

Co jednak wypracowało pięć wymienionych spółek, zostało w całości skonsumowane przez tracące pozycje. Głównym winowajcą był oczywiście WTN (WITTCHEN), spadający po informacji o sprzedaży akcji przez Gold Town Inv. w ramach ABB. Pod kreską maj zamknęły także notowania pozostałych składników portfela, czyli PLW (PLAYWAY), APR (AUTOPARTN), BDX (BUDIMEX) oraz w minimalnym stopniu ASB (ASBIS).

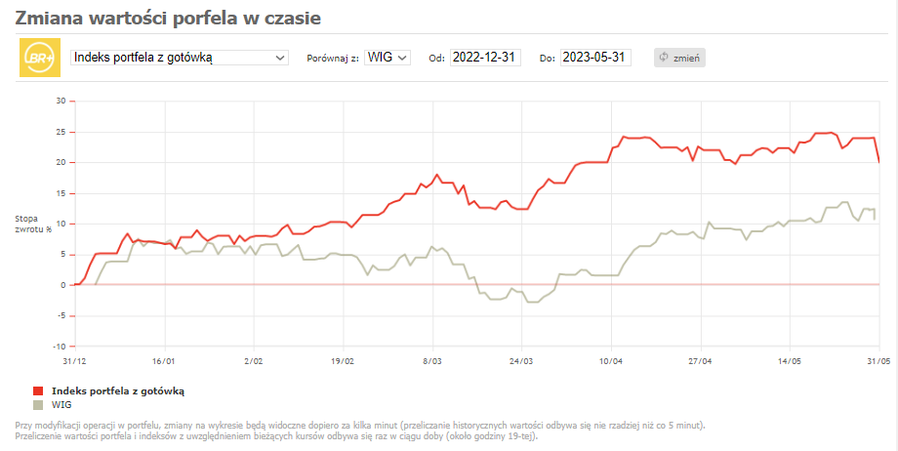

Trudno nazwać więc majowy skład zwycięskim. Co innego, jeśli nieco rozszerzymy jednak perspektywę. Od początku roku typy analityków radzą sobie bowiem całkiem nieźle, po pięciu miesiącach 2023 r. bijąc szeroki rynek przeszło dwukrotnie, bo 17,7% vs 8,4%.

Zachowanie portfela w czasie, rotacje pozycji i efektywność wprowadzonych zmian w czasie możesz na bieżąco monitorować obserwując publiczny portfel Dziesiątka BNP Paribas BM.

Co więcej, odnośnie najsłabszej pozycji portfela w maju, czyli WTN (WITTCHEN), analitycy nie tylko w dalszym ciągu pozytywnie oceniają perspektywy spółki, na czele z dobrą koniunkturą na rynku turystycznym i rozwojem zagranicznej sieć salonów stacjonarnych, ale są także zdania, że ostatnią przecenę warto wykorzystać.

„Naszym zdaniem korekta notowań związana ze sprzedażą pakietu 15,8% akcji po 35 zł przez głównego akcjonariusza może być szansą na dołączenie do akcjonariatu Wittchen, ponadto zwiększy się free-float, płynność obrotu i zainteresowanie spółką przez inwestorów instytucjonalnych” - wyjaśniają

Podobnie w przypadku mających za sobą słabszy maj akcji PLW (PLAYWAY), co było częściowo związane ze słabszymi od oczekiwań wynikami pierwszego kwartału. Tu również zespół BNP Paribas BM pozostaje optymistyczny i zwraca uwagę na nadchodzące premiery sequeli sztandarowych gier dewelopera, czyli m.in. House Flipper 2, Thief Simulator 2 albo Cooking Simulator 2.

„Pierwsze premiery w 2023r. (Sim Rail i WW2 Rebuilder) zostały pozytywnie przyjęte przez rynek, a Contraband Police może stać się jedną z ważniejszych produkcji PLW. W marcu House Flipper i Ultimate Fishing Simulator otrzymały certyfikaty dystrybucyjne na rynku chińskim. Ponadto spółka chce wprowadzić CMS w czerwcu na platformę Game Pass, co wiązałoby się z otrzymaniem jednorazowego przychodu w 2Q23” - dodają

Pełna treść komentarzy zespołu BNP paribas BM dotycząca pozostałych składników czerwcowego portfela, czyli APR (AUTOPARTN), ASB (ASBIS), BDX (BUDIMEX), PEO (PEKAO), WPL (WIRTUALNA), ECH (ECHO), oraz XTB znajduje się w poniższej tabeli:

| Spółka | Zmiana | Komentarz |

|---|---|---|

| ASB (ASBIS) | → | Spółka podała na początku kwietnia prognozę wyników na 2023 r. zakładającą wzrost sprzedaży o ok. 15% r/r i zysku netto o ok. 6% r/r. Oceniamy te założenia jako dość konserwatywne biorąc pod uwagę wcześniejsze komentarze Zarządu, który pozytywnie ocenia bieżącą sytuację rynkową. Oczekujemy, że wyniki 1Q’23 powinny przynieść wyraźną poprawę względem zeszłego roku (efekt rozpoczęcia wojny w Ukrainie) z uwagi na stabilizację biznesu na Ukrainie, rozwoju na nowych rynkach (Afryka, Azja Centralna) oraz wchodzenie w nowe obszary dystrybucji (np. robotyka, ochrona zdrowia). Ponadto zarząd nie dostrzega obecnie negatywnego wpływu koniunktury gospodarczej na popyt. |

| APR (AUTOPARTN) | → | Wcześniej otoczenie pandemii a obecnie niepewność geopolityczna sprzyja utrzymaniu wcześniejszych trendów na rynku aftermarket (wysoki wiek aut, niższe rejestracje nowych pojazdów i długi czas oczekiwania na nowe auta, odroczenie napraw, niższa popularność komunikacji zbiorowej), co przy mocnym bilansie oraz dalszej intensyfikacji sprzedaży zagranicznej będzie wsparciem wyników w najbliższych kwartałach. Spółka nie dostrzega spowolnienia popytu (dynamika przychodów w 1Q23 +30,6% r/r, natomiast w kwietniu +36,6% r/r). Efekt dźwigni operacyjnej oraz wzrost udziału eksportu do ponad 50% przychodów (w 2025 r. otwarcie nowego centrum logistycznego nakierowanego na eksport) powinny wspierać dalszy dynamiczny wzrost wyników. Podtrzymujemy pozytywną ocenę perspektyw Auto Partner. |

| BDX (BUDIMEX) | → | Pozytywnie oceniamy perspektywy kolejnych kwartałów. Na koniec 2022 r. portfel zleceń okazał się rekordowy (13,3 mld PLN), a w „poczekalni” znajduje się kolejne blisko 6,0 mld PLN. Wysoka ekspozycja na inwestycje publiczne może być istotnym czynnikiem sprzyjającym w otoczeniu oczekiwanego spowolnienia gospodarczego, które jednocześnie powinno przynieść stabilizację kosztów materiałów oraz płac. Buforem bezpieczeństwa dla rentowności w kolejnych okresach jest zwiększenie poziomu waloryzacji kontraktów oraz rekordowy poziom salda rezerw na straty. Pozytywnie oceniamy perspektywy spółki w średnim i długim terminie (mocny bilans, wysoki zdywersyfikowany portfel zleceń, rozwój segmentu usługowego oraz inwestycje w perspektywiczne segmenty związane z rynkiem energetycznym oraz OZE). Mocnym wsparciem dla notowań byłoby odblokowanie środków z KPO, które opóźniają start inwestycji, w szczególności kolejowych. |

| ECH (ECHO) | → | Pozytywnie oceniamy strategię spółki dotyczącą zwiększenia skali w segmencie mieszkaniowym, w tym lokali na wynajem (cel 10k mieszkań w Resi4Rent do 2024 podtrzymany) oraz dotyczącą projektów multisegmentowych. W naszej ocenie pod względem sprzedażowym obecny rok nie będzie słabszy (niższa niepewność, nadal dobra sytuacja na rynku pracy, niższe stawki WIBOR, presja na ceny mieszkań wraz z niską ofertą oraz potencjalnym popytem wygenerowanym przez programy rządowe wspierające kupujących), co wraz z niższą presją ze strony podwykonawców powinno wspierać przyszłe rezultaty spółki. Jednocześnie poprawiający się bilans na bazie sprzedaży aktywów komercyjnych pozwoli na kontynuowanie wypłaty dywidendy, a stopa dywidendy powinna utrzymać się na poziomie dwucyfrowym. |

| PEO (PEKAO) | → | W I kwartale Bank Pekao odnotował 1,45 mld zł zysku netto wobec 0,91 mld zł w analogicznym okresie rok wcześniej. Wyniki okazały się być 11% powyżej konsensusu. Zarząd rekomenduje, by na dywidendę z zysku za 2022 r. przeznaczyć 958 mln zł, co daje 3,65 zł dywidendy na akcję. Zwracamy również uwagę na pozytywny aspekt, jakim jest stosunkowo niższa ekspozycja Pekao na kredyty w CHF na tle innych banków. Ponadto portfel ten już teraz jest w wysokim stopniu zabezpieczony rezerwami, nawet na wypadek negatywnego scenariusza w postaci nieprzychylnej dla sektora bankowego decyzji TSUE. Notowania spółki kontynuują odbicie z marcowych dołków i widzimy potencjał kontynuacji tego trendu. |

| PLW (PLAYWAY) | → | Wyniki za 1Q23 okazały się być znacznie poniżej konsensusu, który po kilku kwartałach bicia przez spółkę prognoz w 2022r., zwiększył oczekiwania wynikowe. Ponadto spółka przechodzi zapowiadaną restrukturyzację grupy, z czym wiążą się pojawiające się ostatnio odpisy. W 2023r. oczekiwane jest wydanie sequeli sztandarowych gier dewelopera, czyli m.in. House Flipper 2, Thief Simulator 2 albo Cooking Simulator 2. Pierwsze premiery w 2023r. (Sim Rail i WW2 Rebuilder) zostały pozytywnie przyjęte przez rynek, a Contraband Police może stać się jedną z ważniejszych produkcji PLW. W marcu House Flipper i Ultimate Fishing Simulator otrzymały certyfikaty dystrybucyjne na rynku chińskim. Ponadto spółka chce wprowadzić CMS w czerwcu na platformę Game Pass, co wiązałoby się z otrzymaniem jednorazowego przychodu w 2Q23. |

| VOT (VOTUM) | → | Dynamiczny rozwój segmentu dochodzenia roszczeń z tytułu umów bankowych sprawia, że wyniki grupy Votum znacząco rosną. Spółka w I kwartale 2023 r. wypracował 32,9 mln zł zysku netto, co oznacza wzrost o 100% w porównaniu z analogicznym okresem ubiegłego roku. W minionym kwartale spółka podpisała 3,28 tys. umów z klientami w segmencie bankowym. Zarząd ocenia, że II kwartał będzie dla grupy dużo lepszy pod względem liczby podpisanych umów z kredytobiorcami frankowymi niż poprzednie trzy miesiące z uwagi na nadchodzący wyrok TSUE. Po wyroku, który będzie miał miejsce 15 czerwca może bowiem dojść do kolejnego zwiększenia zainteresowania pozywaniem banków przez klientów. W całym 2023 r. spółka celuje w pozyskanie 15 tys. nowych klientów, wobec poprzedniego celu jakim było minimum 12 tys. Naszym zdaniem perspektywy wynikowe na kolejne kwartały pozostają optymistyczne i pozytywnie odbieramy również chęć wypłat przez spółkę dywidend zaliczkowych. |

| WPL (WIRTUALNA) | → | Spółka wypracowała solidne wyniki w IV kwartale, kiedy przychody ze sprzedaży wzrosły o 31% r/r, a znormalizowana EBITDA to 15% r/r, w tym bez efektów przejęć dynamiki te wynosiły odpowiednio +12% i +7% r/r. W obrębie rynku reklamy, przewidujemy, że w ślad za trajektorią koniunktury gospodarczej, w I kwartale br. zanotowane będzie lokalne minimum jeżeli chodzi o dynamikę wzrostu. Jest to potwierdzone przez oczekiwania zarządu odnośnie odbicia rynku w drugim półroczu. W biznesie spółki podoba nam się również zwiększenie w zeszłym roku (poprzez przejęcie węgierskiego podmiotu Szallas) ekspozycji na turystykę, co w obliczu utrzymującego się silnego popytu w tej branży, jest dobrym prognostykiem dla tegorocznych wyników. |

| WTN (WITTCHEN) | → | Po bardzo dobrych wynikach w 2022 r., spółka kontynuuję ich poprawę w 2023 r. Przychody w 1Q23 wyniosły 96,3 mln zł (+50% r/r), EBITDA to 19,5 mln zł (+56% r/r), a zysk netto wzrósł o 103% r/r do 10,1 mln zł. Pozytywnie należy ocenić także generację wolnych przepływów pieniężnych (10,6 mln zł vs 1,0 mln przed rokiem. Ponadto sprzedaż w kwietniu kontynuowała szybkie wzrosty (+52% r/r). Chociaż z uwagi na efekty bazy, dynamika może być niższa w kolejnych kwartałach (np. efekt długiego weekendu w maju), to dostrzegamy argumenty za kontynuacją szybkiego rozwoju firmy. Zarząd, z uwagi na dobrą koniunkturę na rynku turystycznym, dostrzega wysoki popyt na zakup walizek. Spółka systematycznie rozwija sieć salonów stacjonarnych zagranicznych (+8% planowane w 2023 r.), ale także obecność na platformach sprzedaży i własne kanały e-commerce. Sprzyjającymi czynnikami dla utrzymania wysokich marż jest też spadek kursu USD/PLN oraz kosztów frachtu dla kupowanych towarów. Zwracamy też uwagę na rekomendację dywidendy w wysokości 3,33 zł na akcję. Analitycy BM BNP Paribas uważają, że warto wykorzystać przecenę wynikającą z ABB do dołączenia do akcjonariatu. Ponadto zwiększy się ich zdaniem free float, płynność obrotu i zainteresowanie spółką przez inwestorów instytucjonalnych. |

| XTB | → | W I kwartale spółka osiągnęła 302,8 mln zł zysku netto, wobec 252,6 mln zł zysku netto rok wcześniej. To najlepsze kwartalne wyniki w historii XTB, które jednocześnie przekroczyły o ponad 60% rynkowe prognozy. Pozytywnie oceniamy skalę akwizycji nowych klientów, która wyniosła rekordowe 104 tys., o 88% więcej r/r, co buduje bazę pod przyszłe wyniki. Dla porównania, celem zarządu na ten rok jest pozyskiwanie średnio co najmniej 40-60 tys. nowych klientów kwartalnie. Spółka przyznaje, że priorytetem jest dalszy przyrost bazy klienckiej prowadzący do umocnienia pozycji rynkowej XTB na świecie poprzez dotarcie z ofertą produktową do klienta masowego. Zarząd wycofał złożony w KNF wniosek o zezwolenie na przeprowadzenie skupu akcji i rekomenduje, by na dywidendę trafiło 570,5 mln zł, co da 4,86 zł dywidendy na akcję, co przy obecnym kursie daję atrakcyjną stopę dywidendy na poziomie blisko 12%. W okresie wrzesień-październik XTB chce udostępnić nowy produkt o charakterze inwestyjno-oszczędnościowym, co powinno sprzyjać akwizycji klientów. |