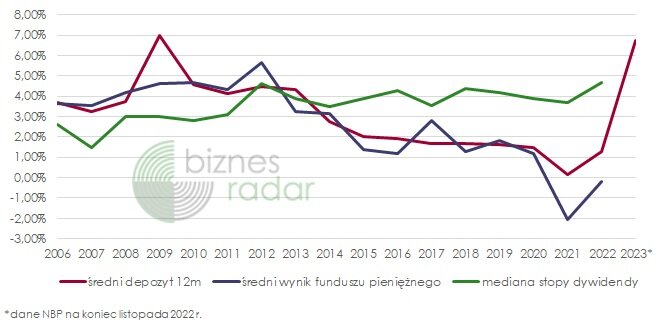

Przeciętna stopa dywidendy na warszawskiej giełdzie była w 2022 r. równa 4,65%. To najwyższy poziom w ostatnim dwudziestoleciu. To także wynik deklasujący stopy zwrotu wygenerowane przez inne bezpieczne alternatywy inwestycyjne, takie jak fundusze pieniężne czy depozyty bankowe. Tylko co z tego wszystkiego wynika?

Mediana stopy dywidendy na poziomie 4,65% oznacza wzrost wobec 2021 r. o niemal punkt procentowy. Jeszcze bardziej korzystnie prezentuje się jednak w zestawieniu z przeciętnym oprocentowaniem depozytów, które na koniec grudnia 2021 r. wyniosło 1,27%. Oczywiście w ciągu roku, po kolejnych podwyżkach stóp procentowych oferty banków zaczęły dostosowywać się do nowych warunków, proponując 6%, 7%, a w niektórych promocyjnych przypadkach nawet ponad 8% w ciągu roku. Tym zajmiemy się jednak w przyszłym roku i z dużym prawdopodobieństwem w bieżącym roku po raz pierwszy od dekady to depozyty będą świecić trumfy (o ile można tak w ogóle powiedzieć przy dwucyfrowej inflacji). To jednak pieśń przyszłości. Natomiast lokując środki na rocznej lokacie w grudniu 2021 r. mogliśmy w ciągu 2022 r. liczyć na stopę zwrotu z tej inwestycji w wysokości ok. 1,3%. I to nie uwzględniając podatku od zysków kapitałowych.

Jeszcze gorzej wypadły najmniej ryzykowne fundusze inwestycyjne, kończące rok z wynikiem -0,2%. W takim ujęciu dywidendy ponowie okazały się bezkonkurencyjne. Co nie wynikało jedynie ze spadków na warszawskiej giełdzie (a te były dotkliwe, szeroki rynek spadł w 2022 r. o ponad -17%, najmocniej od 2011 r.). Same dywidendy były także też generalnie wyże niż rok wcześniej (więcej na ten temat w pierwszej części dywidendowego podsumowania roku). To jednak zagregowane dane, mówiące więcej o rynku i panujących na nim warunkach niż konkretny drogowskaz inwestycyjny.

Niemniej, regularna dywidenda, szczególnie jeśli rosnąca i wypłacana częściej niż raz w roku, jeśli już wchodzimy na teren sytuacji idealnej, może stanowić alternatywę dla bezpiecznych inwestycji. A nawet być źródłem pasywnego przychodu. Tyle że, nawet w takiej ceteris paribus sytuacji, warunkiem nie będzie wysoka stopa dywidendy. Dywidendowi arystokraci, często stawiani za wzór cnót przez inwestorów zorientowanych na spółki dywidendowe, nierzadko nie przekraczają nawet progu 2%. Sam poziom DY nie ma w tym równaniu większego znaczenia, istotny jest ponowie, wzrost wartości wypłacanej dywidendy, jej częstotliwość i regularności. Bo i dlaczego miałby mieć, skoro kupiliśmy akcje danej spółki z założenia na długi termin, po zupełnie innej, najczęściej znacznie niższej cenie. W efekcie faktyczna DY dla każdego inwestora będzie inna

>>> Sprawdź wszystkie spółki płacące dywidendę przynajmniej od dekady <<<

W takim ujęciu, kładzenie nacisku na wysokość stopy dywidendy, publikacja zestawień traktujących je jako niebywałe okazje czy atrakcyjne inwestycje (jak miałoby to działać?) jawią się jako przeciwieństwo inwestowania w spółki dywidendowe. Nie oznacza to bynajmniej, że jednorazowe, wysokie wypłaty nie bywają uzasadnione, ba nawet pożądane. Są to jednak bardziej zdarzenia o charakterze jednorazowym niż dywidendy w klasycznym tego rozumieniu związane z podziałem zysku z bieżącej działalności spółki.

Takie sytuacje miały w minionym roku miejsce chociażby w K2H (K2HOLDING) (środki ze sprzedaży spółki zależnej Oktawave), AML (ALUMETAL) (wezwanie Norsk Hydro) czy WTN (WITTCHEN) (zbiorcza dywidenda za trzy lata). I o ile Alumetal może jeszcze wypłacić pokaźna dywidendę, tak dwie pozostałe wymienione spółki prawdopodobnie wrócą już do mniej spektakularnych dywidend (co sprawdzaliśmy w poprzednim tekście podsumowania).

Jeśli interesuje Cię tematyka dywidend sprawdź do jakich unikalnych danych i narzędzi mają dostęp nasi abonenci.

Znajdziesz wśród nich między innymi:

- Rozbudowane funkcje skanera akcji,

- Analizę zachowania kursu 90 dni przed i po dniu ustalenia prawa do dywidendy,

- Przewidywana data publikacji rekomendacji zarządu dotyczącej wysokości dywidendy,

- Prognozę wysokości dywidendy na najbliższe 2 lata

oraz wiele innych

Natomiast z perspektywy notowań, wysokie stopy dywidendy są często biletem w jedną stronę. Kurs akcji danej spółki dynamicznie rośnie przy okazji zapowiedzi nieprzeciętnej wypłaty, a po jej odcięciu wraca do wcześniejszego poziomu. Potencjał do spekulacji? Jak najbardziej. Z punktu widzenia inwestora długoterminowego, sytuacja często bez znaczenia.

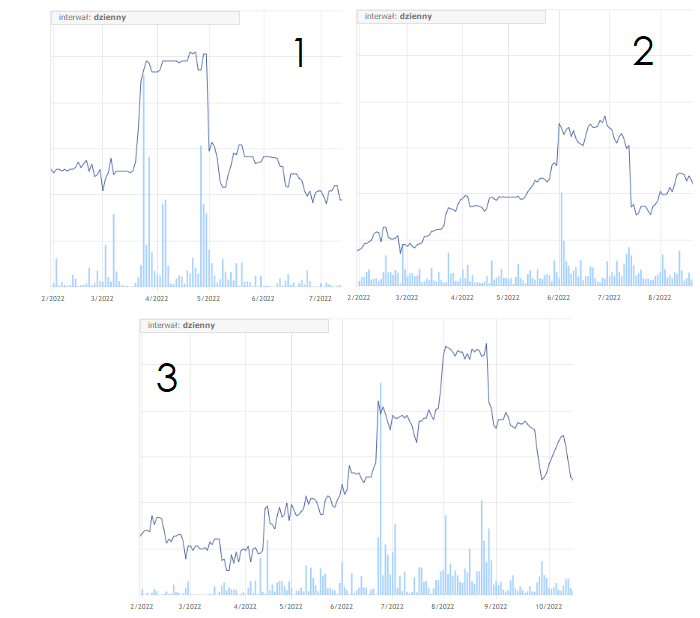

Kilka przykładów nieskorygowanych o operacje notowań spółek, które w ubiegłym roku wypłaciły dywidendy o wysokich, dwucyfrowych stopach. Moment pojawienia się rekomendacji i odcięcia dywidendy jest we wszystkich przypadkach widoczny bez specjalnego oznaczania.