Okres świąteczno-noworoczny to zazwyczaj mniej wiadomości ze spółek i niższa aktywność inwestorów. Ale niekoniecznie mniej wydawanych rekomendacji. Znaczna ich część to elementy noworocznych strategii i zestawień. Wybraliśmy z nich kilka potencjalnie interesujących typów inwestycyjnych przygotowanych przez analityków.

Wschodząca gwiazda

Skoro nowy rok, to nowa spółka. A trudno o dużo nowszą inwestycję, niż listopadowy debiutant, czyli PTG (POLTREG). Zakup zalecają też specjaliści z nie jednego, ale przynajmniej dwóch biur maklerskich. Wyższą cenę docelową, o 115% wyższą niż aktualny poziom notowań, wyznaczyli jednak analitycy Ipopema Secuities, skupmy się więc na tej rekomendacji.

Teoretycznie wysoka cena docelowa na poziomie 155 zł za akcję nie stanowi też bynajmniej sufitu, a specjaliści widzą potencjał do jej dalszego podnoszenia.

"Wyceniamy PolTREG wykorzystując metodę rNPV, z której otrzymujemy wycenę na poziomie 155 zł/akcję. Projekt Treg 2.0 i współpraca z AZTherapies (umowa o współpracy podpisana już po IPO) stanowią potencjał do podniesienia naszej wyceny, gdyż w prognozach uwzględniamy pewne koszty związane z tymi projektami, lecz nie uwzględniamy ich komercjalizacji" – czytamy w rekomendacji

Spółka pozyskała z emisji nowych akcji niemal 100 mln zł, które zostaną przeznaczone na sfinansowanie m.in. badań klinicznych terapii komórkowych w leczeniu cukrzycy typu 1 i stwardnienia rozsianego, a także rozwój platformy Treg 2.0 i budowę własnego centrum badawczo-rozwojowego i nowego laboratorium produkcyjnego.

Potencjalni liderzy wzrostu

Specjaliści z BM BPS stawiają natomiast na giełdowego weterana, chociaż niezbyt popularnego, a mianowicie MON (MONNARI). W aktualizacji raportu publikowanego w ramach Giełdowego Programu Wsparcia Pokrycia Analitycznego utrzymali wycenę akcji odzieżowej spółki na poziomie 5,3 zł.

Eksperci umiarkowanie pozytywnie oceniają wyniki zaprezentowane przez spółkę za pierwsze trzy kwartały ubiegłego roku. W raporcie wyjaśniają, że Monnari trade kontynuuje proces odbudowy po okresie pandemicznych restrykcji, jednak jest on nieco wolniejszy niż zakładano, zarówno biorąc pod uwagę łączną sprzedaż jak i jedynie kanał internetowy. Na plus wypada ich zdaniem natomiast dyscyplina kosztowa utrzymywana przez spółkę. Z optymizmem patrzą też na wyniki za IV kwartał 2021 r., nieobciążone ograniczeniami w handlu.

„(…) podtrzymujemy naszą wycenę z września na poziomie 5,3 zł, uzależniając jednak jej zmianę od przyszłego kształtowania się rentowności Spółki, komercjalizacji Ogrodów Geyera (I półrocze 2022) oraz ewentualnych restrykcji epidemicznych” - zakończono

Świeżą rekomendację będącą częścią Giełdowego Programu Wsparcia Pokrycia Analitycznego otrzymała też AGO (AGORA). Jej autorzy, DM Millennium mocno ścieli cenę docelową (z 23,4 zł do 16,2 zł), co w dalszym ciągu pozostawia jednak pole do niemal dwukrotnego wzrost wartości akcji spółki.

Obniżenie wyceny to jak zaznaczają analitycy nie efekt działań spółki per se, ale efekt m.in. zaskakującej niechęci dużej części społeczeństwa do zapobiegania zakażeniom, co przekłada się na restrykcje, jak wprowadzone w szczycie sezonu kinowego limity frekwencji i zakaz sprzedaży barowej, które bezpośrednio obniżą wyniki spółki za ten okres. Wśród innych czynników niższej wyceny wymieniono także wzrost stóp procentowych oraz konflikt pracowników segmentu Prasa z zarządem grupy. Mimo tych komplikacji, zespół DM Millennium utrzymuje pozytywne nastawienie do spółki, która dzięki pięciu niezależnym segmentom, ma w ich ocenie przed sobą obiecujące perspektywy.

„(…) nastąpi odbudowa rynku reklamy (co już jest widoczne), a przede wszystkim segmentu reklamy zewnętrznej oraz biznesu kinowego (potwierdzają to wyniki frekwencji z okresu wrzesień - listopad). (…) Naszym zdaniem zwiększa się (…) prawdopodobieństwo zmiany rządzącej opcji politycznej po wyborach w 2023r, co istotnie zmieniłoby warunki funkcjonowania dla Agory, w tym szanse na sfinalizowanie przejęcia Eurozetu, a co za tym idzie - nastawienia do niej ze strony rynku” – czytamy w rekomendacji

Odnotować warto także kilka aktualizacji rekomendacji opublikowanych przez DM Trigon. Nie znamy niestety uzasadnienia takich decyzji analityków, niemniej w publikowanym biuletynie zmienili oni zalecenia dla m.in. CLN (CLNPHARMA), GMV (GAMIVO) czy ART (ARTIFEX). We wszystkich przypadkach ceny docelowe są o przynajmniej 90% powyżej bieżącego kursu. Analitycy wysoko wycenili także m.in. TEN (TSGAMES) czy BBT (BOOMBIT), można więc założyć, że są optymistycznie nastawieni do sektora gamedev.

Znak zapytania

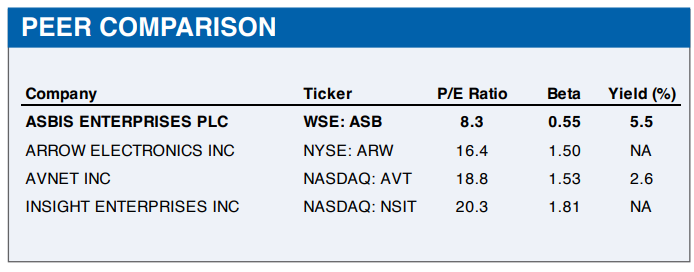

Bardziej w ramach ciekawostki, niemniej wartej odnotowania, Argus Research opublikował aktualizację swojej wyceny akcji ASB (ASBIS). I chociaż dystrybutor sprzętu IT ma na swoim koncie rekomendacje „kupuj” od krajowych maklerów (m.in. DM BOŚ), a prognozy wchodzące w skład konsensusu nie odbiegają od siebie równie znacząco, tak wycena Argus Research na poziomie 72 zł, jest co najmniej intrygująca. „Winne” takiego stanu rzeczy są wybrane do wyceny porównawczej spółki, wszystkie notowane w Stanach Zjednoczonych, gdzie z przynajmniej kilku powodów wyceny spółek są generalnie wyższe niż na warszawskiej giełdzie.

Dla porównania krajowe biura maklerskie w swoich wycenach porównują Asbis także do rodzimych ABE (ABPL) czy ACT (ACTION), urealniając swoje obliczenia o lokalny koloryt.

Nie jest oczywiście powiedziane, że w takim kształcie raport Argus Research jest bezwartościowy. Prognozowane przez analityków 3,5 mld USD przychodów w 2022 r. nie jest nierealnym scenariuszem. Może się też okazać, że amerykanie dostrzegają potencjał drzemiący w spółce szybciej. Kiedy w kwietniu to samo biuro wyceniało akcje Asbisu na 39 zł cześć inwestorów podobnie jak teraz łapała się za głowy. Obecnie wspomniany DM BOŚ wycenia je jeszcze wyżej. Niemniej również patrząc na wyceny analityków, warto pamiętać o specyfice rynku i przyjętej do obliczeń metodologii.

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

Powyższy tekst stanowi skrót wymienionych niżej rekomendacji. Pełne wersje raportów lub ich skrócone wersje zawierające informacje wymagane przez Rozporządzenie Delegowane Komisji (UE) 2016/958 z dnia 9 marca 2016 r, są dostępne pod wskazanymi adresami:

| Spółka | Data rekomendacji | Godzina upublicznienia | Instytucja | Link |

|---|---|---|---|---|

| PTG (POLTREG) | 13.12.2021 | - | Ipopema Securities | https://infostrefa.com |

| MON (MONNARI) | 10.12.2021 | 17:00 | DM BPS | https://dmbps.pl |

| AGO (AGORA) | 20.12.2021 | 14:30 | DM Millennium | https://millenniumdm.eu |

| ASB (ASBIS) | 02.12.2021 | - | Argus Research | https://www.argusresearch.com |