Znaczące ryzyko, nieodłączne opóźnienia, kilkunastoprocentowa szansa na sukces. I potencjalnie ponadprzeciętne stopy zwrotu. Spółki biotechnologiczne to niemal klasyczny przykład maksymy, że wyższe zyski idą w parze z wyższym ryzykiem. Sprawdziliśmy co na temat poszczególnych przedstawicieli branży sądzą analitycy DM Millennium.

Biomed Lublin

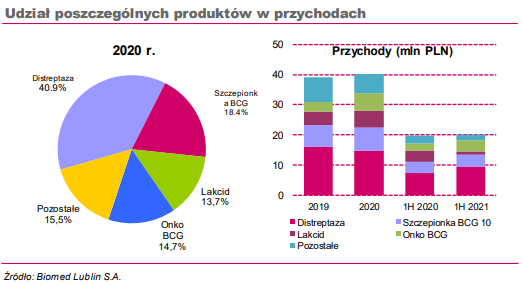

W opinii specjalistów, aktualna kapitalizacja spółki zakłada znaczne korzyści z prac nad immunoglobuliną przeciwko SARS-Cov-2. Wstępne wyniki badań nad działaniem immunoglobuliny mają pojawić się jeszcze październiku. Proces przebiega jednak wolniej niż wcześniej oczekiwano, m.in. ze względu na trudny dostęp do pacjentów w odpowiedniej fazie choroby. Dlatego wyniki będą oparte na ok. 100 badanych, a nie jak wcześniej planowano 500.

„Pozytywne wyniki mogą wpłynąć krótkoterminowo na kurs akcji, ale w dłuższym terminie większe znaczenie dla spółki ma rozbudowa mocy dla leku OnkoBCG” – czytamy w raporcie

Dziesięciokrotne (do 300 tys. opakowań rocznie) zwiększenie mocy produkcyjnych ma być możliwe dzięki nowemu zakładowi produkcyjnemu (koszt 72 mln zł). Produkcja ma się tam rozpocząć na przełomie 2023 i 2024. Dodatkowo, pod koniec 2022 r. BML (BIOMEDLUB) ma ruszyć ze sprzedażą Onko BCG w Szwajcarii, a rok później w Niemczech.

Captor Therapeutics

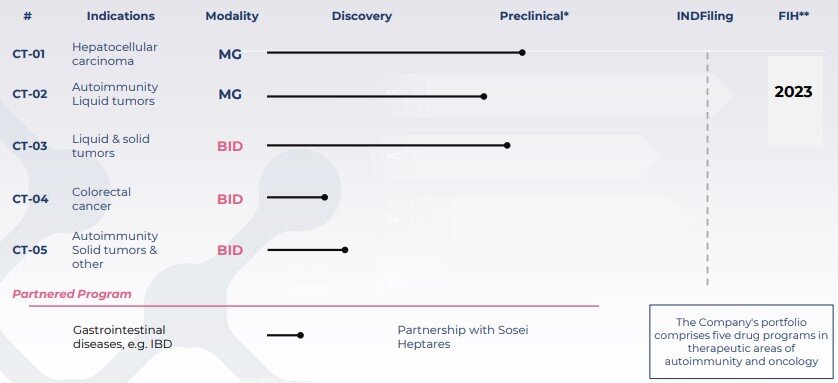

Najkrócej notowania na GPW spółka z sektora prowadzi aktualnie badania in vivo w dwóch głównych projektach. To CT-01, czyli kandydat na lek w terapii raka wątrobowokomórkowego oraz CT-02 oznaczający terapię chorób autoimmunologicznych i nowotworów układu krwionośnego. Wyniki badań in vivo w obu przypadkach powinny być znane jeszcze w tym roku. CTX (CAPTORTX) planuje, że rozpocznie badania kliniczne w 2023 r.

„Zarząd widzi duże szanse na pozytywne wyniki tych badań do końca roku oraz liczy na skomercjalizowanie jednego z tych projektów w ciągu 12 miesięcy. Ze względu na fakt, że projekty spółki oparte są na innowacyjnej technologii degradacji białek chorobotwórczych spółka liczy na ponadprzeciętne wpływy z komercjalizacji” – wyjaśniono

W najbliższym czasie spółka nie musi się jednak martwić o finanse. Ma zapewnione 175 mln zł dotacji z NCBiR oraz 150 mln zł z przeprowadzonej oferty publicznej.

Celon Pharma

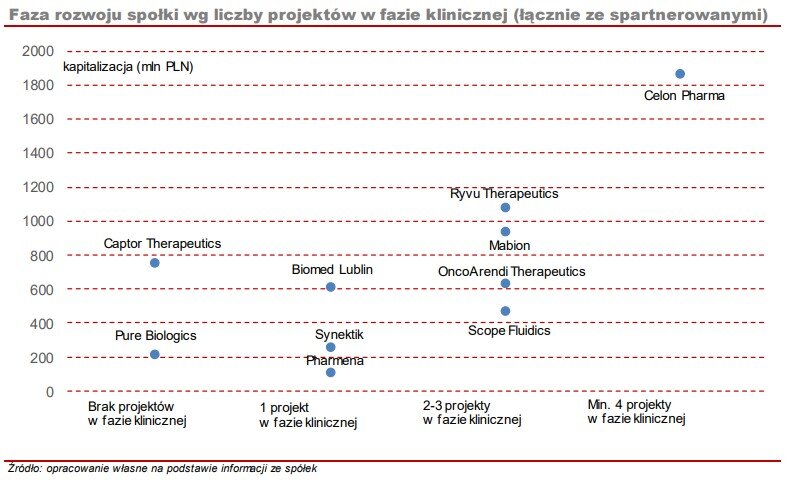

CLN (CLNPHARMA) to spółka o najwyższej kapitalizacji w sektorze; ale nie bez powodu, jako jedyna posiada bowiem 4 projekty w fazie klinicznej.

Główny projekt, Falkieri dotyczący esketaminy nieznacznie się opóźnia. Spółka jest obecnie na etapie przygotowywania dokumentów dla FDA i EMA, od czego zależy start III fazy badania klinicznego. Eksperci sądzą, że prawdopodobnie nastąpi to na początku przyszłego roku, a nie jak początkowo zapowiadano, w drugiej połowie 2021 r.

Jednocześnie spółka cały czas prowadzi rozmowy partneringowe dotyczące tego projektu. W ocenie analityków na tym etapie jest to jednak coraz mniej realny scenariusz i to prawdopodobnie m.in. z tego powodu cena lipcowej emisji była o 20% niższa niż oczekiwał zarząd. Sądzą, że parntering będzie możliwy po decyzjach regulatorów dotyczących III fazy.

Mabion

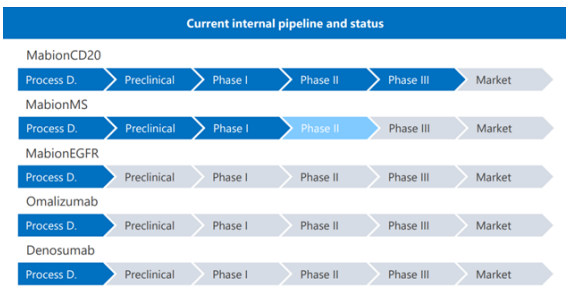

Jedna z popularniejszych spółek ostatnich tygodni za sprawą zawarcia umowy na produkcję substancji czynnej do szczepionki Novavax. Sama szczepionka trafi jednak do obrotu później niż początkowo zakładano. Zdaniem analityków prawdopodobny harmonogram przewiduje, że będzie to końcówka roku.

Mimo bez wątpienia dobrych informacji w priorytetowej kwestii jaką jest produkcja dla Novavax, MAB (MABION) również zmaga się z opóźnieniami na innych polach. Spółka przesunęła termin trójramiennego badania MabionCD20, które ma się rozpocząć się w IV kwartale 2021 r. i potrwać rok.

„A jeszcze kilka miesięcy temu mowa była o zakończeniu badania w połowie 2022 r. Opóźnia się również proces pozyskania inwestora, który miał wejść do spółki w połowie roku” - dodano

OncoArendi Therapeutics

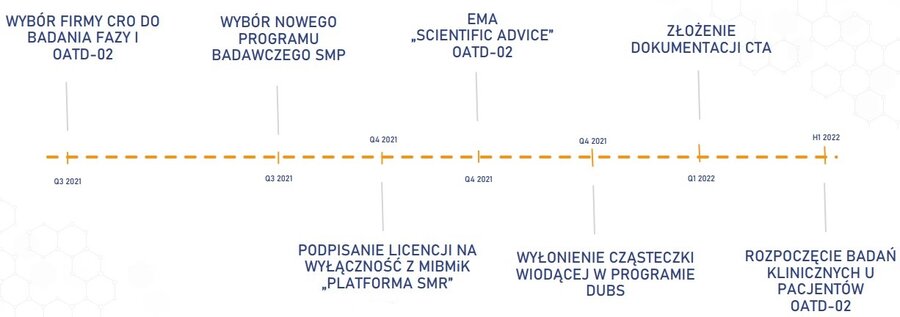

Główny projekt spółki, który nie został jeszcze skomercjalizowany, czyli OATD2 to potencjalny środek terapeutyczny w leczeniu pacjentów z wybranymi postaciami zaawansowanych nowotworów. Podobnie jak w przypadku większości spółek, projekt się opóźnia. OAT ma złożyć wniosek o pozwolenie na badanie I fazy klinicznej (od razu z udziałem pacjentów onkologicznych) jeszcze w bieżącym roku, a rozpoczęcie samego badania jest planowane na I połowę 2022 r. (czyli rok później niż planowano).

„Kolejnym priorytetowym projektem jest tworzenie platformy do technologii SMR (leków celujących w RNA). Wprawdzie platforma ta jest w początkowej fazie, to spółka chce na nią przeznaczać istotne środki, gdyż uważa technologię SMR za rewolucyjną w medycynie” – czytamy dalej

Pharmena

PHR (PHARMENA) jest w trakcie rozmów dotyczących partneringu 1-MNA we wskazaniu NASH (niealkoholowe stłuszczeniowe zapalenie wątroby). Niestety negocjacje trwają już od ponad roku i jak na razie nie przynoszą konkretnych efektów. Eksperci są zdania, że może to oznaczać, że przemysł nie jest zainteresowany rozwojem cząsteczki 1-MNA. Badania przedkliniczne z pozytywnymi rezultatami zostały wykonane już 2 lata temu, spółka nie ma jednak środków na badania kliniczne w tym wskazaniu.

Jednocześnie spółka zakończyła badania na modelach zwierzęcych cząsteczki 1- MNA, które pokazały korzystny efekt przeciwzwłóknieniowy. Również w tym przypadku spółka rozmawia z przemysłem farmaceutycznym. Informacja zwrotną dotycząca wyników pomogłaby ustalić kierunek dalszych badań.

Pure Biologics

Dwa najbardziej zaawansowane projekty PUR (PURE) i jednocześnie mające największą szansę na komercjalizację to PB001 oraz PB002. Pierwszy to kandydat na lek w postaci cząsteczki biologicznej o potencjalnym zastosowaniu immunoonkologiicznym, drugi to terapeutyczny wyrób medyczny służący leczeniu zespołu Devica. Oba weszły do badań przedklinicznych.

Komercjalizacja któregoś z projektów będzie możliwa, jak tylko będzie miała minimalny pakiet badań w modelu zwierzęcym. W przypadku PB001 badania przedkliniczne mają rozpocząć się do końca roku, natomiast, wyniki pilotażowego badania PB002 w modelu zwierzęcym mają być znane jeszcze w bieżącym roku.

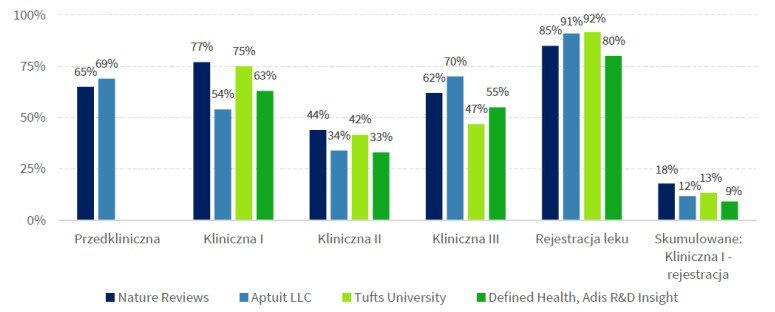

Badanie przedkliniczne to jednocześnie ostatni etap fazy odkrywania leku. Jak podano w prospekcie spółki, okres niezbędny do przygotowania nowego leku, czyli obejmującego etapy od identyfikacji celu terapii do zakończenia fazy pierwszej badań klinicznych wynosi od pięciu do dziewięciu lat. Natomiast łącznie z czasem potrzebnym na rejestrację leku może być to nawet 12-15 lat (w skrajnych przypadkach 20). Spółka wchodzi więc w końcową fazę rozwoju leku, przed nią jednak jeszcze badanie kliniczne II fazy, statystycznie odznaczające się najmniejszym prawdopodobieństwem sukcesu.

Ryvu Therapeutics

Pomijając kwestię opóźnień, spółka uzyskała zgodę od FDA na wznowienie badania klinicznego fazy Ib projektu RVU120 w leczeniu ostrej białaczki szpikowej AML oraz zespołach mielodysplastycznych wysokiego ryzyka. Badanie Ib ma się zakończyć w ciągu pół roku. Nieco później, bo w maju/czerwcu 2022 r. powinno natomiast zakończyć się badanie zastosowania cząsteczki RVU120 w guzach litych.

W kontekście RVU (RYVU) analitycy zwracają także uwagę na realizowany przez spółkę program motywacyjny i jego znaczący rozmiar. Łącznie 1,25 mln akcji przekazanych jako darowizna przez Pawła Przewięźlikowskiego to ok. 72 mln zł wobec 26 mln zł kosztów pracowniczych które poniosła spółka w 2020 r.

„Darowizna ze strony głównego akcjonariusza na rzecz spółki jest oczywiście korzystna dla pozostałych akcjonariuszy Ryvu. Można racjonalnie założyć, że gdyby nie było programu motywacyjnego spółka musiałaby ponieść przynajmniej część tych kosztów, aby osiągać swoje ekonomiczne cele. W kolejnych latach, po zakończeniu tego programu, spółka będzie musiała ponosić przynajmniej część tych kosztów, aby pozostać atrakcyjnym pracodawcą. Dlatego uważamy, że całkowite nieuwzględnianie kosztów programu motywacyjnego sztucznie zawyża zyski Ryvu” – wyjaśniono

Scope Fluidics

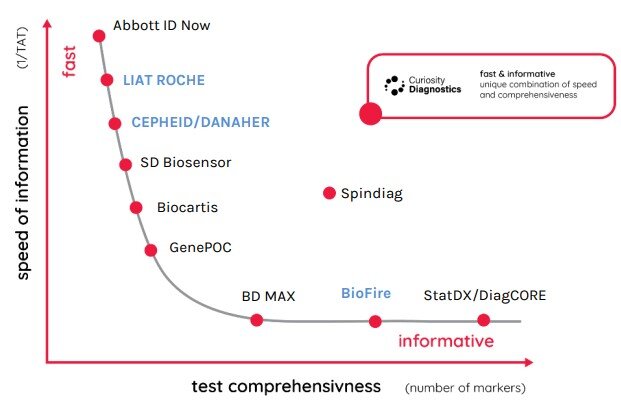

Specjaliści oceniają, że inwestorzy mogą być nieco zniecierpliwieni brakiem transakcji sprzedaży spółki zależnej Curiosity Diagnostics (właściciela projektu PCR/ONE), ale prawdopodobieństwo finalizacji rośnie wraz z kolejnymi kamieniami milowymi, a zainteresowanie projektem jest duże.

„Trzeba podkreślić, że jedną z przewag konkurencyjnych PCR/ONE jest diagnozowanie dużej ilości patogenów w krótkim czasie. Natomiast na razie spółka otrzymała certyfikację tylko dla gronkowca i Sars-Cov-2. Można sądzić, że jest to jedna z przyczyn opóźnień w oczekiwanej sprzedaży systemu” – czytamy

SCP (SCPFL) pracuje też nad prospektem, który pozwoli na przejście z NewConnect na rynek główny GPW.

Selvita

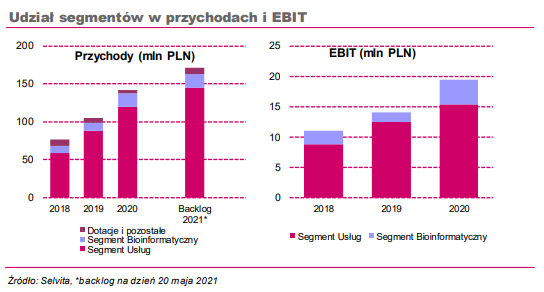

SLV (SELVITA) jest nastawiona na szybki rozwój i prowadzi aktualnie rozmowy z kilkunastoma potencjalnymi celami akwizycyjnymi. Analitycy oceniają jednak, że kolejne przejęcia nie będą ani tak znaczące, ani korzystane cenowo jak było to w przypadku Fidelty. Dlatego kolejne kwartały powinny raczej upływać pod znakiem zacieśniania współpracy z Fiedeltą, tworzeniu synergii, rozbudowaniu sieci sprzedaży, także co nie mniej istotne dynamicznego wzrostu przychodów.

Podobnie jak w przypadku Ryvu Therapeutics mamy to też do czynienia z bliźniaczym programem motywacyjnym. Około 91 mln zł przekazane w formie darowizny przez głównego akcjonariusza w analogiczny sposób ograniczy koszty spółki i będzie oznaczać niższą presję na pensje w spółce.

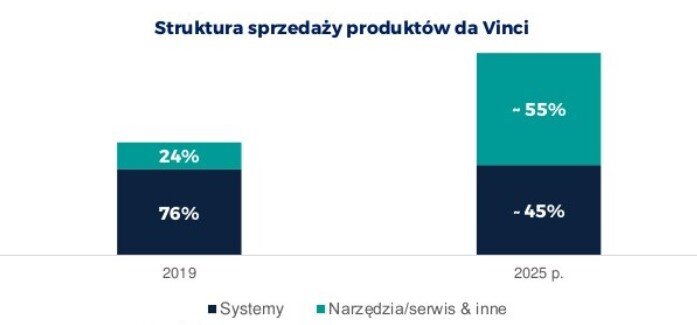

Synektik

„Pandemia oraz wynikający z niej problem z dostępem do placówek medycznych i pacjentów, przesunęły w czasie projekt kardioznacznika prowadzony przez SNT (SYNEKTIK). Aktualnie ma miejsce rekrutacja pacjentów do III fazy klinicznej i w najbliższych tygodniach pierwsze osoby otrzymają preparat. Badania mają potrwać 6-9 miesięcy i zostaną przeprowadzone na 150-200 pacjentach” – czytamy w raporcie

Realny okres na spartnerowanie projektu to według analityków 2022 r. Nieco dłużej bo do 2025 r. na natomiast zostać osiągnięty potencjał 40 systemów da Vinci w Polsce (i idące w parze 100-120 mln zł przychodów). Spółka oczekuje, że będzie sprzedawać 4-5 systemów rocznie, po spowolnieniu do 3 w okresie pandemii. Jednocześnie, waga sprzedaży systemów w przychodach spółki ma stopniowo maleć. W związku z większą liczbą systemów i wykonywanych w ich asyście zabiegów, zgodnie z szacunkami spółki w kolejnych latach za ponad połowę sprzedaży produktów robotycznych Intuitive odpowiadał będzie osprzęt zużywalny.

Jeśli nie jesteś naszym abonentem, a chcesz docenić naszą pracę, możesz to zrobić stawiając nam po prostu symboliczną kawę.

Powyższy tekst jest skrótem z raportu „Przegląd miesięczny: październik 2021" po raz pierwszy opublikowanego 07.10.2021 r. o godzinie 08:35.

Pełna wersja raportu stanowi załącznik do niniejszej wiadomości. Można go znaleźć poniżej pod tabelą.