Inwestorzy na globalnych rynkach akcji czekają na wynik listopadowych wyborów w Stanach Zjednoczonych. Natomiast w październiku, zdaniem analityków mBanku, zmienność na rynkach będzie stała pod znakiem wyników spółek za trzeci kwartał oraz zawirowań w europejskim sektorze bankowym. Dla inwestujących na warszawskiej giełdzie, istotnym czynnikiem będą dodatkowo nowe regulacje w sektorze bankowym.

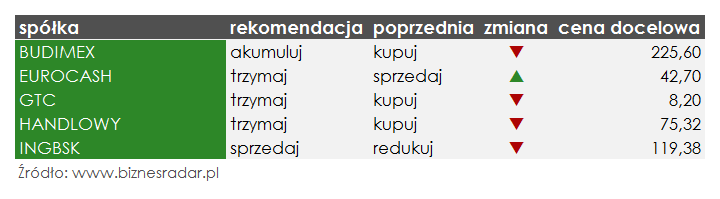

Według autorów raportu, Warszawski Indeks Giełdowy ma szanse zmniejszyć niedoważenie w stosunku do MSCI EM, jednak pod pewnymi warunkami. Jednym z nich pozostają decyzje polityczne, w szczególności te dotyczące banków. Przyjęcie tzw. ustawy spreadowej w dotychczas proponowanym kształcie, prawdopodobnie zostanie odebrane przez rynek co najmniej neutralnie. Natomiast zwiększenie wag ryzyka dla kredytów walutowych, mogłoby negatywnie wpłynąć na sentyment do polskiego sektora bankowego. Analitycy obniżyli też rekomendacje dla dwóch banków: BHW (HANDLOWY) i ING (INGBSK).

„Drugim sektorem z największym ryzykiem politycznym jest energetyka, przy czym w tym obszarze ciężko zakładać jakiekolwiek rozstrzygające daty. Ostatnie wypowiedzi polityków nie wskazują na możliwą zmianę nastawiania inwestorów (można jedynie rozważać, czy może być jeszcze gorzej), chociaż w przypadku wybranych spółek naszym zdaniem inwestorzy przeszacowują potencjalne ryzyka lub nie doszacowują pozytywów.” – wyjaśnia w raporcie Michał Marczak

Ich zdaniem, w sektorze energetycznym, warto zwrócić uwagę na akcje TPE (TAURONPE) oraz ENG (ENERGA), których kupowanie mBank zalecał w rekomendacji z 4 października. Natomiast wzrost cen węgla i energii w Niemczach powinien korzystnie wpłynąć na notowania CEZ (akumuluj).

Jedyną podniesioną w październikowym raporcie rekomendacją jest wydana dla EUR (EUROCASH). Analitycy zwrócili uwagę na problemy spółki w segmentach C&C oraz Delikatesy Centrum, a także na wydłużenie postępowania UOKiK w sprawie przejęć spółek FHC-2, Madas oraz Eko Holding. Są jednak zdania, że akcje Eurocash są odpowiednio wycenione i nie zalecają już ich dalszej sprzedaży.

Dzięki poprawie sprzedaży detalicznej (+5,6% r/r w sierpniu to najlepszy wynik w tym roku), potencjał do dalszych wzrostów, mają zdaniem analityków mBanku również inne spółki z branży handlowej. Odbicie marży brutto we wrześniu, prognoza dobrych wyników ze sklepów działających w Rosji oraz potencjalnie dobry odbiór kolekcji jesień-zima, mogą przynieść dalszą poprawę notowań LPP. Eksperci trzymaliby też akcje CCC.

Autorzy raportu są zdania, że słabość rynku budowalnego będzie widoczna przynajmniej do końca bieżącego roku. Jedną z przyczyn są opóźnienia w przetargach publicznych, natomiast sierpień był kolejnym miesiącem notującym spadek produkcji budowlanej (-20,5% r/r). Mimo tego, nie skreślają inwestycji w akcje wszystkich spółek z sektora. Dla części z nich słabość rynku ma mieć drugorzędne znaczenie.

„Większość generalnych wykonawców notowanych na GPW będzie w 2H’16 odporna na spadek rynku, co wynika z silnych portfeli zamówień (BDX (BUDIMEX), UNI (UNIBEP), ERB (ERBUD), ELB (ELBUDOWA), TRK (TRAKCJA)). Słabszej r/r końcówki roku oczekujemy w ELT (ELEKTROTI), TOR (TORPOL) i ZUE” – czytamy w raporcie

Pełna lista zmian rekomendacji w Przeglądzie Miesięcznym mDomu Maklerskiego z 5 października: